איור: פאנדר

איור: פאנדרדניאל דותן 08/04/2024

למרבה הצער, רצון טוב לא בהכרח מוביל למדיניות טובה, והדבר ניכר במיוחד באופן שבו ניגשים הבנקים לעניין הריבית על יתרת זכות בעו"ש.

חנה כהן (שמה האמיתי שמור במערכת) פתחה חשבון עובר ושב בבנק דיסקונט לפני כ-20 שנים. בהיותה פנסיונרית בת 78 המתקיימת מקצבת הפנסיה וקצבת זקנה, היא שמחה לגלות כי היא זכאית לריבית על יתרת זכות בעו"ש והקפידה לשמור על יתרת זכות של לא פחות מ-350,000 שקל בחשבון העו"ש.

לפני כשבועיים נכנסה גברת כהן לחשבון שלה באמצעות אתר האינטרנט של בנק דיסקונט כדי לבדוק את סכום הריבית שקיבלה וגילתה לתדהמתה כי בנק דיסקונט העניק לה 14 אג' בלבד (16 אג' ריבית עבור סכום של עד 7,500 שקל בעו"ש בהפחתה של 2 אג' מס על רווחי הון). עמלות השורה שהבנק גבה ממנה עבור שתי הפעולות הללו - העברת הריבית לחשבונה וניכוי מס על רווחי הון, עלו לה יותר מאשר הריבית הזעומה שקיבלה עבור יתרה של 350,000 שקל בחשבון.

בעוד שהיתרה הגדולה שצברה בחשבון העו"ש הופכת אותה ללקוחה אידיאלית לקבלת הטבות מהבנקים, גב' כהן ומיליוני אנשים נוספים בישראל רחוקים מלהיות מצ'ופרים. לכודה בין העדכונים הפיננסיים המהירים והקידמה הטכנולוגית המאפשרת גישה למידע זה רק על ידי חדירה לנבכי האינטרנט, הרבה אנשים מפסידים כסף ואף נאלצים לשלם יותר תמורת הרבה פחות. חשבונות עובר ושב אשר עד לפני כמה עשורים היו הנדבך העיקרי שבו נוהל הכסף שלנו, נזנחו ככל שמגוון אפשרויות החיסכון דחק אותם לאחור. ועמם, נדחקו לאחור גם הלקוחות המבוגרים והנאמנים של הבנקים.

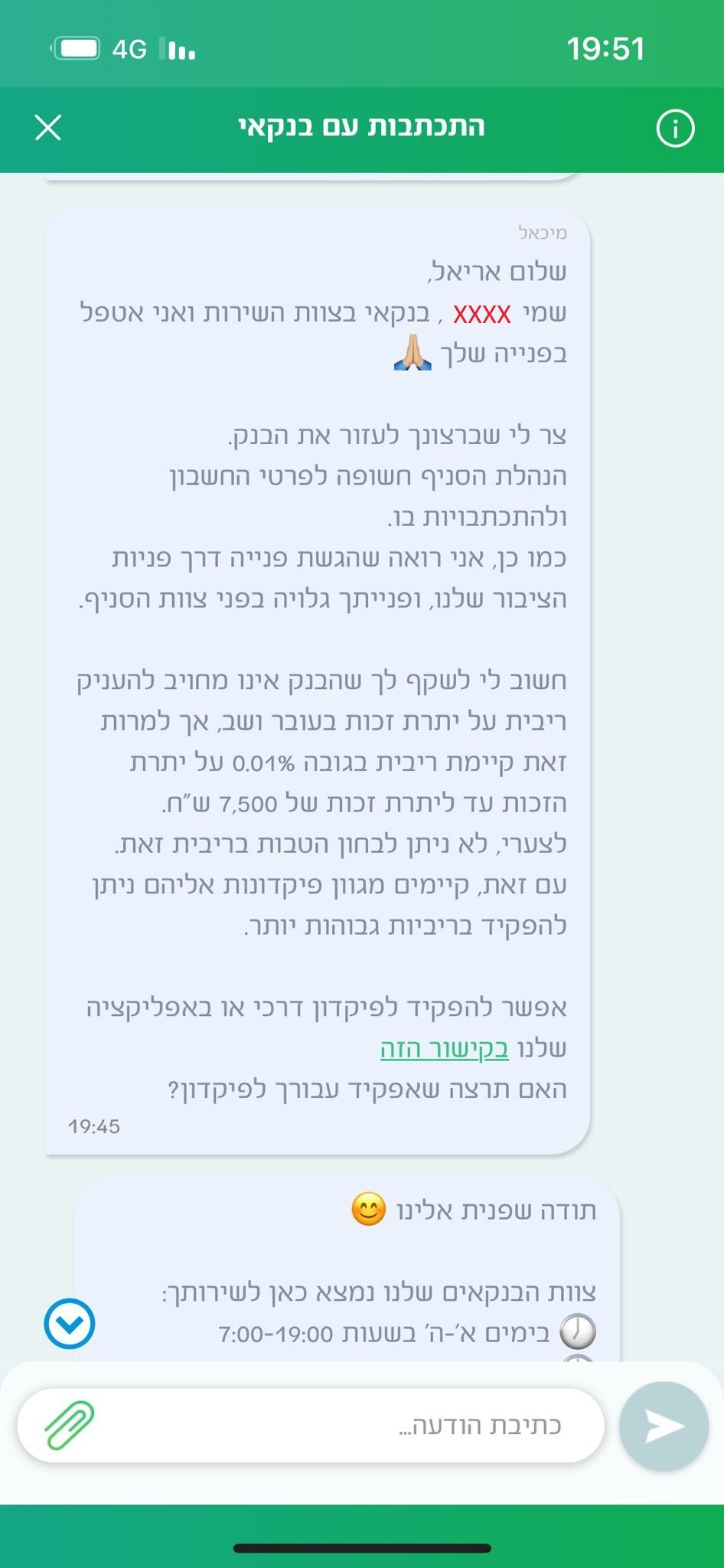

גב' כהן ההמומה פנתה לבנה אריאל לעזרה. גם הוא נדהם לגלות שבנק דיסקונט "העניק" לאימו 14 אג' נטו בלבד, עבור יתרת הזכות הגבוהה בחשבון העו"ש. אמש הוא פנה בכתב לבנקאי מדיסקונט בנושא, והצטער לגלות שהבנק מעניק ריבית בגובה של 0.01% ועבור יתרת זכות של עד 7,500 שקל בלבד, והבוקר הגיש תלונה בכתב למפקח על הבנקים.

צילום מסך של ההתכתבות עם הבנקאי:

על אף שהצעת החוק שהגיש ח"כ ינון אזולאי (ש"ס) ביוני 2023 שביקשה לחייב את הבנקים לשלם ריבית על יתרות זכות בחשבון עו"ש, נדחתה, פרסם בנק ישראל ב-5 ביולי 2023 הודעה המפרטת את היעדים שהציב הנגיד בדיון עם מנכ"לי הבנקים. בעניין יתרות הזכות של משקי הבית, הורה בנק ישראל על צעדים שינקטו הבנקים לקיזוז יתרות זכות עם יתרות החובה באופן שמקטין את סכום החיוב הכולל, והענקת תשלום ריבית על חשבונות עו"ש של משקי בית. ולמרות שלא גובש סכום ספציפי, ההנחה הלגיטימית של חנה, אריאל ושל כולנו, היא כי מדובר בסכום ממשי. לכל הפחות לא תשלום מגוחך של כמה אגורות.

כאשר הבנקים הופכים את הריבית על יתרות זכות בחשבונות העו"ש ל"בדיחה", יש לכך השלכות של ממש על אינספור משפחות וזה ממש לא בסדר.

תוצאות מחקר הכנסת בנושא ריבית על יתרות זכות בחשבונות עו"ש

ב-15 בינואר 2015, הגישה המחלקה לפיקוח תקציבי של הכנסת לוועדת הכלכלה מסמך סקירה של תוצאות המחקר בנושא ריבית על יתרות זכות בחשבונות עו"ש שנכתב לבקשת הוועדה, לקראת דיונים בהצעת חוק הבנקאות (שירות ללקוח) (תיקון – ריבית על יתרת זכות), התשע"ד– 2013 .

מסמך הסקירה של חשבונות העו"ש, הפיקדונות והריביות במערכת הבנקאית, הוכן לצורך בחינת ההשפעה של חיוב הבנקים במתן ריבית על יתרת העו"ש.

הסכום הממוצע נטו של יתרת העו"ש של כלל הציבור בחודש ספטמבר 2014 היה כ-151.6 מיליארד שקל, על פי נתוני המחקר, וכמחצית מיתרת העו"ש (49.9%) לא נשאה ריבית.

בישראל הבנקים אינם מחויבים להציע ריבית על יתרות עו"ש, כך נכתב במסמך, רוב הבנקים מציעים ללקוחותיהם מסלולים שבהם הטבה על היתרה בעו"ש ניתנת בשני מסלולים עיקריים: ריבית זכות על העו"ש ותוכנית לקיזוז ימי יתרת הזכות עם ימי יתרת החובה.

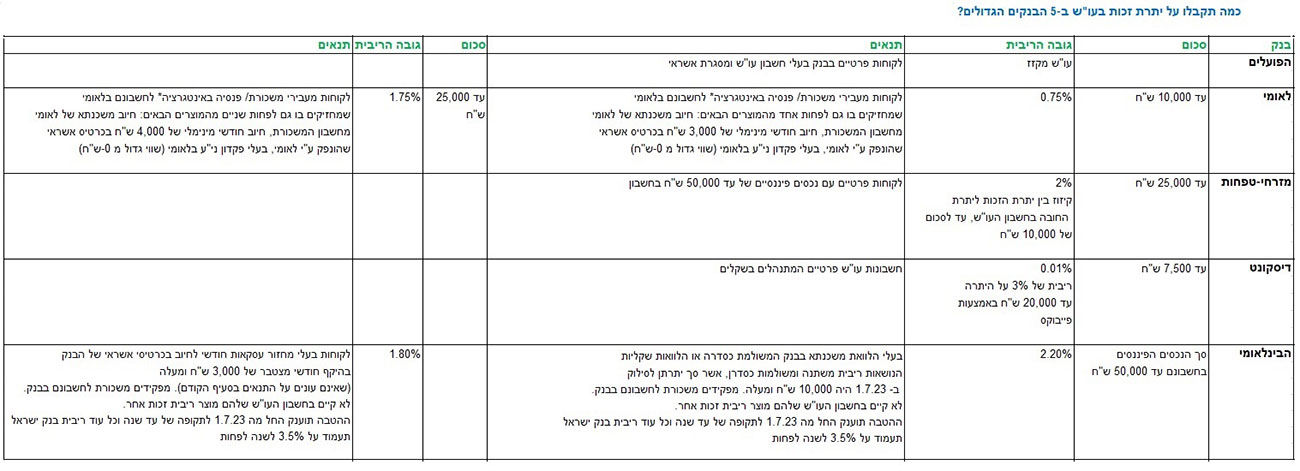

מבדיקה שערכנו בחמשת הבנקים הגדולים בישראל, עולה כי גובה הריבית שהם מעניקים על יתרת זכות בעו"ש היא אפסית, וכשאינה אפסית היא כרוכה ברשימה ארוכה של תנאים מגבילים המצמצמת משמעותית את מספר האנשים שייהנו ממנה

בנק דיסקונט עדכן את לקוחותיו באמצעות אתר האינטרנט כי החל ב-1 במרץ 2021 תופחת הריבית המשולמת על יתרות זכות (עד ליתרה מרבית בסך 7,500 ₪) בחשבונות עו"ש פרטיים המתנהלים בשקלים, משיעור של 0.016% לשיעור של 0.01%.

בנוסף מציע בנק דיסקונט באמצעות פייבוקס ללקוחות כל הבנקים, ריבית של 3% על היתרה עד 20,000 ₪.

בנק לאומי, אשר ביוני 2023 הפיץ בגאווה את הבשורה כי הוא הבנק הראשון בישראל שיעניק ללקוחותיו ריבית על יתרת הזכות בעו"ש וגאה בכך שהוא מאפשר ללקוחותיו ליהנות מריבית אפקטיבית על כסף ששוכב בעו"ש, (2%-1% בהתאם לגובה היתרה ובהינתן התנאים לזכאות), עדכן כי החל מפברואר 2024, גובה הריבית ירד ל-1.75%-0.75% בהתאם לגובה היתרה ובהינתן התנאים לזכאות. התנאים אגב, כוללים נטילת משכנתא מבנק לאומי, כמו גם העברת משכורת/ פנסיה באינטגרציה לחשבון בלאומי שמחזיקים בו גם לפחות אחד מהמוצרים הבאים: חיוב משכנתא של לאומי מחשבון המשכורת, חיוב חודשי מינימלי של 3,000 ש"ח בכרטיס אשראי שהונפק ע"י לאומי, בעלי פקדון ני"ע בלאומי (שווי גדול מ-0 ש"ח).

הבנק הבינלאומי אשר מגדיל ומעניק ריבית -2.2% -1.8%, על פי המצוין באתר האינטרנט של הבנק, מפרט בהמשך העמוד שורה ארוכה במיוחד של תנאים מגבילים אשר ספק לגבי מספר הלקוחות שיעמדו בהם. החל מהפקדת המשכורת לחשבונם בבנק, דרך כך שסך הנכסים הפיננסים בחשבונם (עו"ש, ני"ע ופיקדונות) אינו עולה על שווי של 50,000 שקל, ועד לעמידה באחד משני התנאים הבאים: בעלי הלוואת משכנתא בבנק המשולמת כסדרה או הלוואות שקליות הנושאות ריבית משתנה ומשולמות כסדרן, אשר סך יתרתן לסילוק ביום 1.7.23 היה 10,000 ש"ח ומעלה (להלן: "הלוואה מזכה") - לקוחות אלה יקבלו ריבית שנתית על יתרות העו"ש בשיעור של 2.2%, או לקוחות בעלי מחזור עסקאות חודשי לחיוב בכרטיסי אשראי של הבנק בהיקף חודשי מצטבר של 3,000 ש"ח ומעלה (ובלבד שאינם עונים על התנאים שפורטו בסעיף ג' 1 לעיל). לקוחות אלה יקבלו ריבית שנתית על יתרות העו"ש בשיעור של 1.8%.

תנאים נוספים לקבלת הטבה: עמידה בתנאי הזכאות להטבת הריבית תיבחן ביום האחרון של כל חודש עבור אותו חודש; ההטבה תוענק החל מה 1.7.23 לתקופה של עד שנה וכל עוד ריבית בנק ישראל תעמוד על 3.5% לשנה לפחות; ההטבה לא תוענק ללקוחות שקיים בחשבון העו"ש שלהם מוצר ריבית זכות אחר.

בנק מזרחי-טפחות מציע ללקוחותיו קיזוז בין יתרות עו"ש ליתרות חובה, ומצהיר באתר האינטרנט שלו כי הטבה זו תינתן בנוסף להטבת ריבית הזכות על העו"ש. כלומר, לקוחות שהחשבון שלהם במהלך החודש נמצא מספר ימים בפלוס ומספר ימים במינוס, יזכו גם בריבית על הפלוס - על-פי הקריטריונים שקבע הבנק (לקוחות פרטיים עם נכסים פיננסיים של עד 50,000 ₪ בחשבון, יקבלו ריבית בשיעור 2% על יתרות זכות בחשבון עד לסכום של 25,000 ₪) ובנוסף, ייהנו מקיזוז בין יתרת הזכות ליתרת החובה בחשבון העו"ש, עד לסכום של 10,000 ₪. לקוחות אלו ירוויחו למעשה פעמיים: גם ריבית זכות על העו"ש וגם חיסכון בעלויות הריבית על יתרת החובה בעו"ש, עד לאפשרות שלא לשלם בכלל ריבית על יתרת החובה, עבור החודש השוטף.

ולסיום בנק הפועלים, שאינו מציע ללקוחותיו ריבית על יתרת הזכות בעו"ש, כי אם תוכנית בשם "עו"ש מקזז", כדלקמן: במהלך כל חודש, בסוף כל יום, יתבצע חישוב של סך יתרות הזכות והחובה בחשבון העו"ש והן יתקזזו אחת מול השנייה. כך לדוגמא, יתרת זכות של 10 א' ₪ ביום הראשון תתקזז עם יתרת המינוס של 10 א' ₪ ביום השני שעליה הייתם צריכים לשלם ריבית. חשבון עו"ש מקזז ניתן אוטומטית וללא עלות ללקוחות הפרטיים בבנק, בעלי חשבון עו"ש ומסגרת אשראי.

מהבנקים הגדולים לא נמסרה תגובה.