איור אילוסטרציה פאנדר

איור אילוסטרציה פאנדר כלכלני הבורסה 12/04/2024

ירידות שערים במרבית מדדי המניות ומדדי איגרות החוב.

על רקע התגברות המתיחות בין ישראל לאיראן והחרם הטורקי על יצוא של מוצרי תעשייה לישראל - מדד הפחד עלה והגיע ל-26 נקודות, הדולר התחזק בכ-1.2% ביחס לשקל.

בנק ישראל הותיר את הריבית ללא שינוי בשיעור של 4.5%.

בקרנות המחקות – התגברו רכישות של קרנות העוקבות אחר מדד S&P 500, ואילו בקרנות העוקבות אחר מדדי מניות מקומיים, בעיקר מדד מניות הבנקים ומדד ת"א-125, התהפכה המגמה ונרשמו מכירות. כמו כן, התמתנו רכישות של קרנות העוקבות אחר מדדי איגרות חוב מקומיים, בעיקר מדדי תל בונד צמוד מדד.

בקרנות האקטיביות התמתנה הזרמת הכספים לקרנות הכספיות ולקרנות המשקיעות באיגרות חוב בת"א.

המסחר בתל אביב בשבוע השני של חודש אפריל התנהל בצל המתיחות הגוברת בין ישראל לאיראן. השבוע, על רקע הלחימה בעזה, טורקיה החליטה לאסור על ייצוא של עשרות מוצרים לתעשייה בישראל, מרביתם מיועדים לענף הבניה, זאת עד לעצירת הלחימה. כתוצאה מכך יבוא סחורות, בעיקר חומרי גלם לענף הבניה – צפוי להתייקר.

בנק ישראל הודיע השבוע (ב-8 באפריל) כי הוא מותיר את הריבית במשק ללא שינוי בשיעור של כ-4.5%, זאת לנוכח ההתפתחויות האחרונות, המצביעות על עלייה מהותית במידת אי הוודאות הגיאו-פוליטית.

בהודעה שפרסם הבנק צוין כי, הותרת הריבית ללא שינוי עקבית עם המדיניות בה הוא נוקט מאז פרוץ המלחמה, ומתמקדת בייצוב השווקים והפחתת אי הוודאות, לצד יציבות מחירים ותמיכה בפעילות הכלכלית.

בשוקי חו"ל, מחירי הנפט והזהב המשיכו לעלות – מחיר נפט ברנט הגיע לכ-91 דולר לחבית ומחיר הזהב עלה ל-2,335 דולר לאונקיה עלייה של כ-14%, כל אחד, מתחילת השנה.

השבוע התפרסם כי שיעור האינפלציה השנתית בארה"ב, ב-12 החודשים האחרונים, עלה מכ-3.2% בפברואר 2023 לכ-3.5% נכון לסוף חודש מרץ. לאור התרחקות האינפלציה מהיעד העומד על כ-2%, גובר הסיכוי כי הריבית בארה"ב לא תרד גם במועד העדכון שיחול ב-30 באפריל.

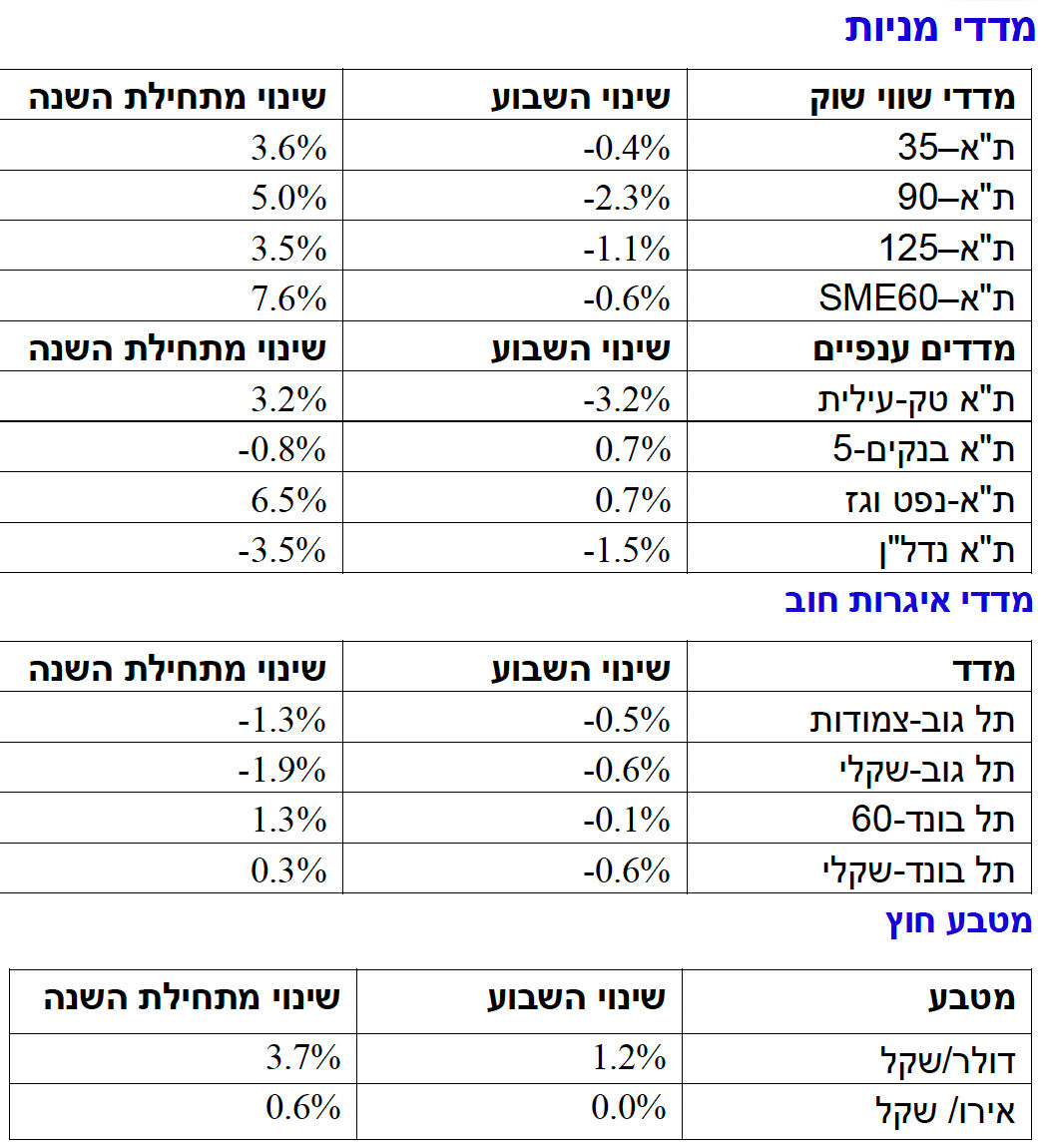

מדדי ת"א-35 ות"א-90 ירדו בכ-0.4% ובכ-2.3%, בהתאמה, זאת במקביל לירידה של כ-0.4% במדד ה- Dow Jones ועלייה של כ-0.3% במדד ה-S&P 500 בארה"ב, וירידה של כ-1.4% במדד STOXX 50 באירופה (נתוני חו"ל נכונים ליום רביעי).

ירידות שערים אפיינו את מרבית המדדים הענפיים, בראשם מדדי ת"א-ביומד ות"א-דואליות שירדו בכ-6.6% ובכ-4.6%, בהתאמה.

יוצאי דופן השבוע, מדד ת"א-קלינטק שעלה בכ-1.3%, מדדי ת"א בנקים-5 ות"א-נפט וגז שעלו בכ-0.7% כל אחד, ומדד ת"א-מניב חו"ל שעלה בכ-0.4%.

מדד הפחד עלה והגיע לכ-26 נקודות בסוף השבוע, לעומת כ-24 נקודות בסוף השבוע הקודם.

ירידות שערים אפיינו את מדדי איגרות החוב. בלטו איגרות החוב הממשלתיות שקליות לטווח בינוני, ואיגרות החוב הממשלתיות צמודות המדד לטווח ארוך, שירדו השבוע בכ-1%.

מדד תל בונד-דולר נותר כמעט ללא שינוי השבוע, למרות התחזקות הדולר ביחס לשקל בשיעור של כ-1.2%.

התשואה לפידיון של אג"ח ממשלתי שקלי ל-10 שנים עלתה השבוע בכ-0.2% והגיעה לכ-4.7% בסוף השבוע. זאת בדומה לתשואה לפידיון של אג"ח ממשלת ארה"ב ל-10 שנים שעלתה בכ-0.25% במקביל והגיעה לכ-4.6% לקראת סוף השבוע.

בקרנות המחקות (קרנות סל וקרנות פתוחות)

בקרנות המחקות התגברו השבוע רכישות של קרנות העוקבות אחר מדדי מניות בינלאומיים, בעיקר מדד S&P 500, והסתכמו בכ-550 מיליון שקל, לאחר רכישות בסכום של כ-400 מיליון שקל בשבוע הקודם.

בקרנות המחקות התגברו השבוע רכישות של קרנות העוקבות אחר מדדי מניות בינלאומיים, בעיקר מדד S&P 500, והסתכמו בכ-550 מיליון שקל, לאחר רכישות בסכום של כ-400 מיליון שקל בשבוע הקודם.

מנגד, השבוע נרשמו מכירות של קרנות העוקבות אחר מדדי מניות מקומיים, בעיקר מדד מניות הבנקים ומדד ת"א-125, בסכום של כ-390 מיליון שקל, זאת בשונה מהמגמה בשבוע הקודם שבו נרשמו רכישות בסכום של כ-630 מיליון שקל.

בקרנות העוקבות אחר מדדי איגרות חוב מקומיים התמתנו השבוע הרכישות והסתכמו בכ-70 מיליון שקל, בעיקר של מדדי תל בונד צמוד מדד, זאת לאחר רכישות בסכום של כ-235 מיליון שקל בשבוע הקודם.

בקרנות האקטיביות

בקרנות האקטיביות התמתנו ההזרמות לקרנות הכספיות והסתכמו השבוע בכ-600 מיליון שקל, לעומת סכום של כ-1,030 מיליון שקל שהוזרם לקרנות אלה בשבוע הקודם.

בקרנות האקטיביות התמתנו ההזרמות לקרנות הכספיות והסתכמו השבוע בכ-600 מיליון שקל, לעומת סכום של כ-1,030 מיליון שקל שהוזרם לקרנות אלה בשבוע הקודם.

כמו כן, התמתנו ההזרמות לקרנות האקטיביות המשקיעות באיגרות חוב בתל-אביב והסתכמו בכ-140 מיליון שקל השבוע, בהמשך לסכום של כ-180 מיליון שקל שהוזרם לקרנות אלה בשבוע הקודם.

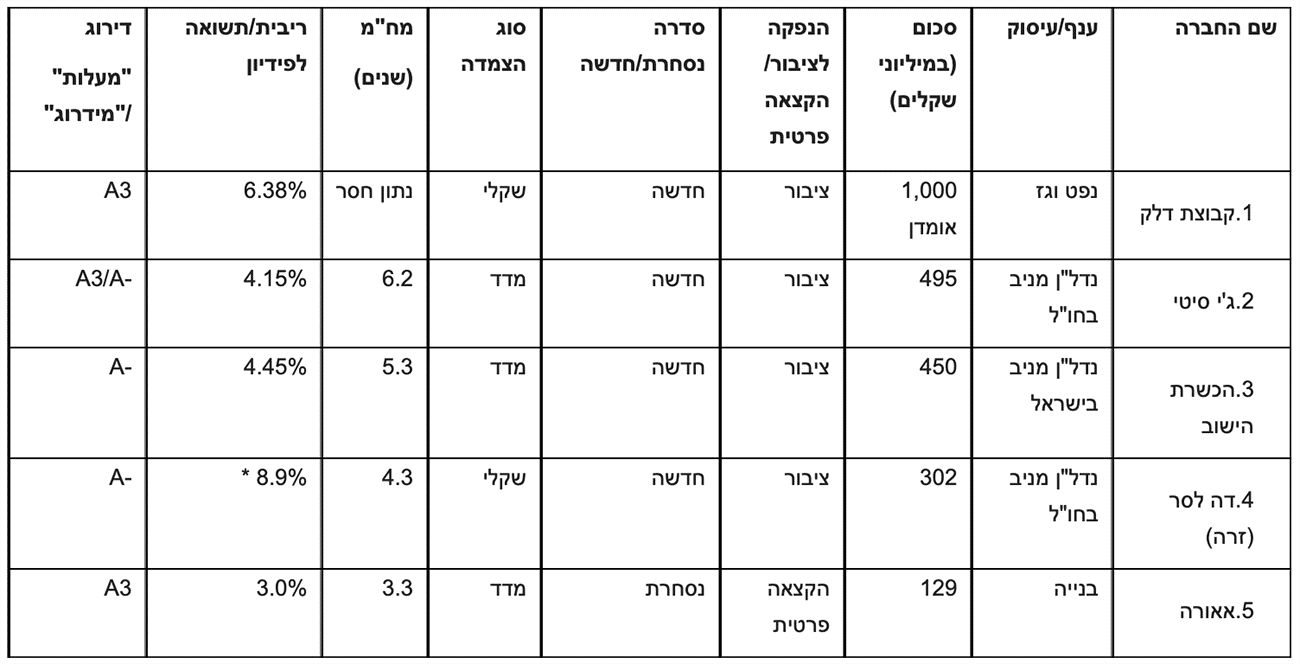

הנפקת מניות

בשוק המניות בת"א גויסו השבוע כ-152 מיליון שקל בארבע הקצאות פרטיות למשקיעים מסווגים ופרטיים:

הנפקת איגרות חוב ממשלתיות

משרד האוצר גייס השבוע בהנפקת איגרות חוב בבורסה סכום של כ-3.2 מיליארד שקל, מתוך סכום גיוס מתוכנן של כ-15.5 מיליארד שקל בחודש אפריל, ולאחר גיוס של כ-3.8 מיליארד שקל בשבוע הקודם. כ-82% מהסכום גויס באג"ח שקלי, וכ-18% מהסכום גויס באג"ח צמוד מדד.

Jump Trading הצטרף כחבר ה-24 לבורסה בתל-אביב החל ב-9 באפריל 2024. Jump Trading הינו גוף מסחר בינלאומי, הפועל בתחום המסחר האלגוריתמי מהמובילים באירופה ומשמש כעושה שוק וספק נזילות בבורסות הגדולות בעולם – הצטרף כחבר רחוק שלישי בבורסת תל אביב.

בנק ישראל פרסם תחזית מקרו כלכלית, לפיה: התוצר צפוי לצמוח בשיעור של 2% בשנת 2024 ובשיעור של 5% בשנת 2025. האינפלציה צפויה לרדת ל-2.7% בשנת 2024 ול-2.3% בשנת 2025. הריבית המוניטרית צפויה לעמוד על 3.75% ברבעון הראשון של שנת 2025.

מנתוני האוצר עולה כי במרץ 2024 היה לממשלה גירעון בפעילותה התקציבית בסך כ-15.0 מיליארד שקל, לעומת גירעון של 2.7 מיליארד שקל במרץ 2023, והגירעון המצטבר ב-12 החודשים האחרונים הסתכם בכ-117.3 מיליארד שקל המהווה כ-6.2% מהתוצר – עלייה של כ-0.6% לעומת הנתון בחודש הקודם.

* האג"ח הונפק במחיר של 0.995 שקל ל-1 ₪ ע.נ.

הנפקת איגרות חוב ממשלתיות

משרד האוצר גייס השבוע בהנפקת איגרות חוב בבורסה סכום של כ-3.2 מיליארד שקל, מתוך סכום גיוס מתוכנן של כ-15.5 מיליארד שקל בחודש אפריל, ולאחר גיוס של כ-3.8 מיליארד שקל בשבוע הקודם. כ-82% מהסכום גויס באג"ח שקלי, וכ-18% מהסכום גויס באג"ח צמוד מדד.

בנוסף, האוצר ביצע השבוע מכרז החלף של איגרות חוב ממשלתיות שקליות בהיקף של כ-1.3 מיליארד שקל ע.נ בתמורה להנפקת כמות גבוהה במעט בהיקף של כ-1.4 מיליארד שקל ע.נ.. במסגרת המכרז, אג"ח שקלי לפידיון באוקטובר 2024 בהיקף של 1.3 מיליארד שקל ע.נ הוחלף: באג"ח שקלי לפידיון במרץ 2047 בהיקף של 0.7 מיליארד שקל ע.נ, באג"ח שקלי לפידיון בספטמבר 2028 בהיקף של 0.5 מיליארד שקל ע.נ, ובאג"ח צמוד מדד לפידיון במאי 2029 בהיקף של 0.2 מיליארד שקל ע.נ.

שונות

חבר בורסה חדש - Jump Trading

Jump Trading הצטרף כחבר ה-24 לבורסה בתל-אביב החל ב-9 באפריל 2024. Jump Trading הינו גוף מסחר בינלאומי, הפועל בתחום המסחר האלגוריתמי מהמובילים באירופה ומשמש כעושה שוק וספק נזילות בבורסות הגדולות בעולם – הצטרף כחבר רחוק שלישי בבורסת תל אביב.

תחזית מקרו כלכלית מעודכנת של בנק ישראל – אפריל 2024

בנק ישראל פרסם תחזית מקרו כלכלית, לפיה: התוצר צפוי לצמוח בשיעור של 2% בשנת 2024 ובשיעור של 5% בשנת 2025. האינפלציה צפויה לרדת ל-2.7% בשנת 2024 ול-2.3% בשנת 2025. הריבית המוניטרית צפויה לעמוד על 3.75% ברבעון הראשון של שנת 2025.

הגירעון הממשלתי צפוי להגיע לכ-6.6% בשנת 2024 ולרדת ל-4.6% בשנת 2025, ויחס חוב תוצר צפוי להגיע לכ-67% בשנת 2024 ולהישאר בשיעור דומה גם בשנת 2025.

לגבי הסביבה העולמית: הצמיחה במשקים המפותחים תסתכם ב-1% בשנת 2024 וב-1.4% בשנת 2025. האינפלציה במשקים המפותחים תעמוד על 2.4% בשנת 2024 ועל 2.2% בשנת 2025. הריבית הממוצעת במשקים המפותחים צפויה לעמוד על 3.8% בסוף 2024 ועל 3.0% בסוף שנת 2025.

הגירעון הממשלתי

מנתוני האוצר עולה כי במרץ 2024 היה לממשלה גירעון בפעילותה התקציבית בסך כ-15.0 מיליארד שקל, לעומת גירעון של 2.7 מיליארד שקל במרץ 2023, והגירעון המצטבר ב-12 החודשים האחרונים הסתכם בכ-117.3 מיליארד שקל המהווה כ-6.2% מהתוצר – עלייה של כ-0.6% לעומת הנתון בחודש הקודם.

לגירעון התקציבי המצטבר תרמה עלייה זניחה בהכנסות הממשלה בשיעור של כ-0.3% בינואר-מרץ 2024 לעומת ינואר-מרץ 2023, זאת לצד זינוק בהוצאות הממשלה בכ-38.1% במקביל (שיעור הגידול בהוצאות, ללא עלויות הקשורות למלחמה, עומד על כ-12.2%).