מר דניאל חחיאשוילי, צילום: דוברות בנק ישראל

מר דניאל חחיאשוילי, צילום: דוברות בנק ישראלמשה מימון, עורך FUNDER 21/05/2024

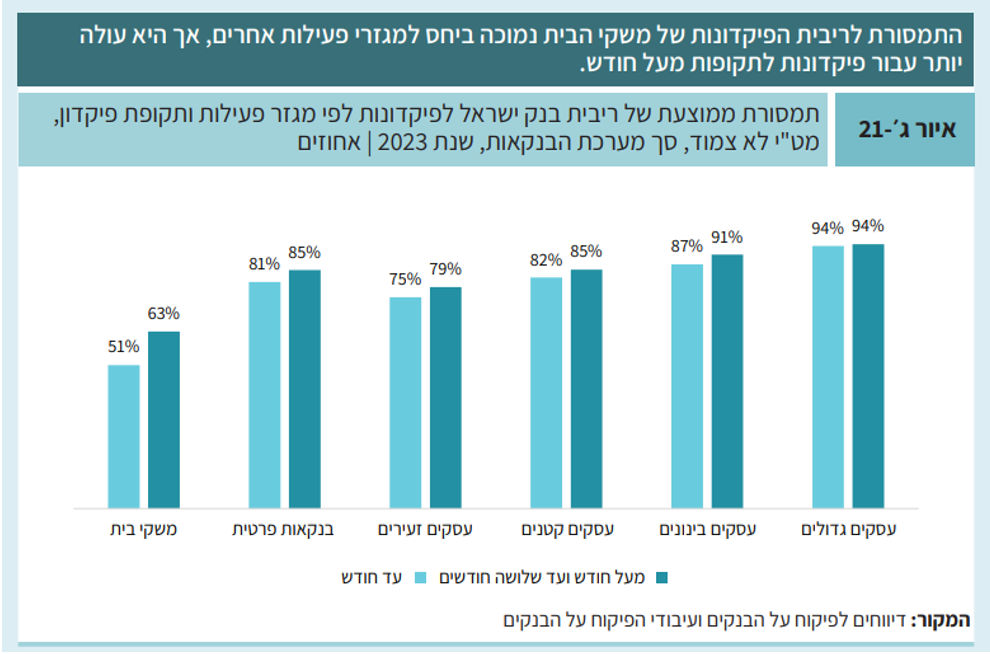

שיעור התמסורת של ריבית בנק ישראל

שיעור התמסורת הממוצעת של ריבית בנק ישראל לפקדונות, נמוכה אצל משקי הבית, ועומדת על בערך 51%, כאשר היא משתפרת מעט כשמדובר בפקדונות מעל שלושה חודשים. אפשר להעיר כאן, כי ראוי גם לבחון את רמת הפקדונות החציונית.

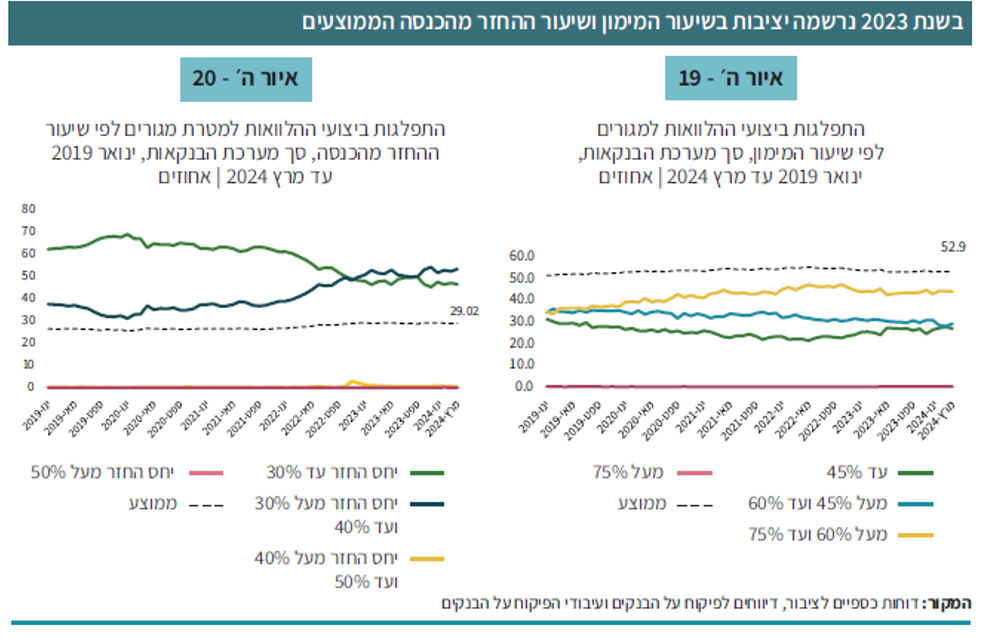

הלוואות לדיור

היקף המימון הנפוץ לדיור עומד על סביב 60-75%. היקף יחס ההחזר מההכנסה עולה. יחס ההחזר הנפוץ במערכת עומד על בין 30-40%.

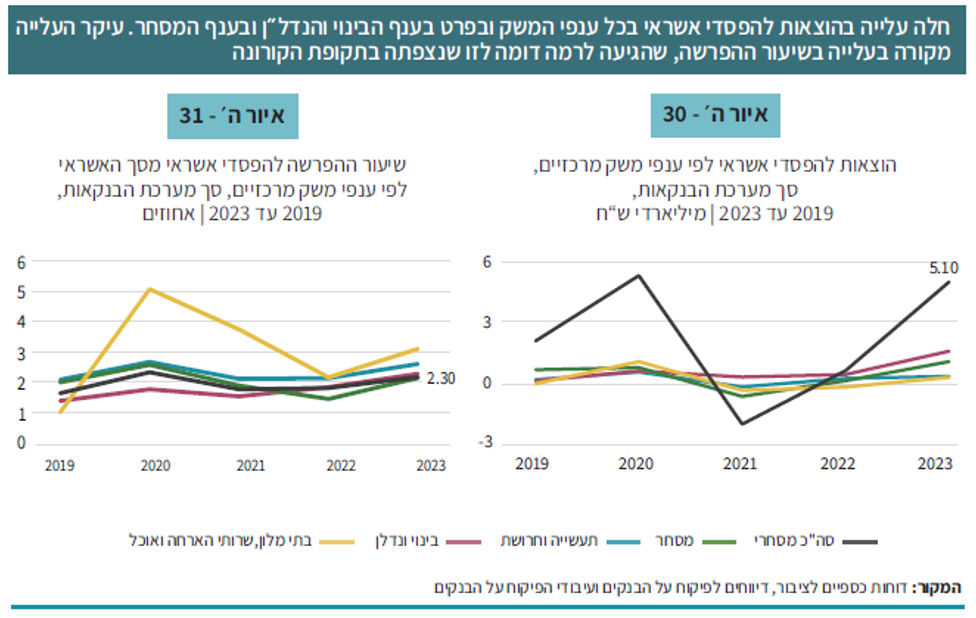

חלה הרעה בכל מדדי איכות האשראי העסקי. הוצאות להפסדי אשראי עלו בכל ענפי המשק, בפרט בענף הבינוי והנדל"ן. למרות העלייה, עדיין היקף האשראי הבעייתי, נמוך מזה שהיה בתקופת הקורונה.

הפיקוח על הבנקים מונה מספר צעדים בעידוד ההוגנות כלפי הלקוח. בין היתר, מתן אפשרות ניהול חשבון בשירותי תשלום בסיסיים, וביתרת זכות ללקוחות מאוכלוסיות מוחלשות. הודעות חודשיות על עמלות ושיעורי ריבית. סקר שביעות רצון לקוחות ועוד.

בנוסף, הושלם הליך הקמת בנק one zero, ובנק אש. קודם מתווה מדורג למתן רשיונות תאגיד בנקאי לגופים חוץ בנקאים ולחברות כרטיסי אשראי.

בנק ישראל, הפיקוח על הבנקים, פרסם היום את דוח הפיקוח על הבנקים. FUNDER מציג מספר נקודות שעולות מהדוח.

בנק ישראל מציג כי הסיכון הגדול ביותר למערכת הבנקאית, לפי סקר של נושאי משרה במערכת, זה סיכון הסייבר, אולם גם סיכונים פיננסיים חוזרים למוקד.

מבחינת העדפות הציבור, רואים שהציבור מעדיף את הבנקאות הדיגיטלית, 90% מהפעולות של הציבור, מבוצע באמצעים דיגיטליים, שינוי משמעותי לעומת 61% ב-2018. הציבור מרוצה מרמת השירותים שהבנקים נותנים בדיגיטל.

הציבור לא מרוצה מרמת השירות של המערכת הבנקאית, והציבור לא מרוצה מהעובדה שהיקף הריבית על הפקדונות ועל הפלוס לא מספק.

מבחינת תחרות, אמר המפקח כי התחרות אמורה להביא למחיר נכון של המוצרים, לקדם יעילות של המערכת, ויעודד יציבות של המערכת.

ענף הנדל"ן תופס נתח משמעותי יותר

מבחינת הפרשה להפסדי אשראי, היקף הסיכון עולה בתחום הנדל"ן, אולם עדיין לא ברמה חריגה. ענף הנדל"ן הפך לגורם האשראי המוביל במערכת הבנקאית. כולל פיגור בהחזרי הלוואות.

ריצה אל הבנק

המפקח על הבנקים התייחס למשבר שקרה בארה"ב, בקשר עם ריצה על הבנקים שקרה בארה"ב. זה הכניס את המערכת לדיונים על סיכון נזילות במערכת הבנקאית. בעולם דיגיטלי, מהירות הריצה אל הבנקים גדולה מאוד. תוך יום-יומיים בבנק SVB התרוקנו כמעט כל הפקדונות.

הוגנות של המערכת

המערכת הבנקאית צריכה למכור מוצרים פיננסיים איכותיים. ראוי לציין כי הפיקוח על הבנקים שם מול עיניו את מטרת ההוגנות של המערכת הבנקאית, וזה דבר ראוי לציון.

אחד הצעדים שציין המפקח היה ההטבות והדחייה בהלוואות בזמן מלחמת 'חרבות ברזל', הציבור השתמש בכך.

סך עלות הצעדים של 'חרבות ברזל' עומד על כמיליארד שקלים (933 מיליון שקלים), מחצית מכפי שהעריכו הבנקים מראש.

חצי טריליון שקלים נמצאים בעו"ש

הציבור מעביר יותר ויותר כספים לפקדונות, במקום להשאיר בעו"ש. היום בעו"ש נמצא היקף של כחצי טריליון שקלים.

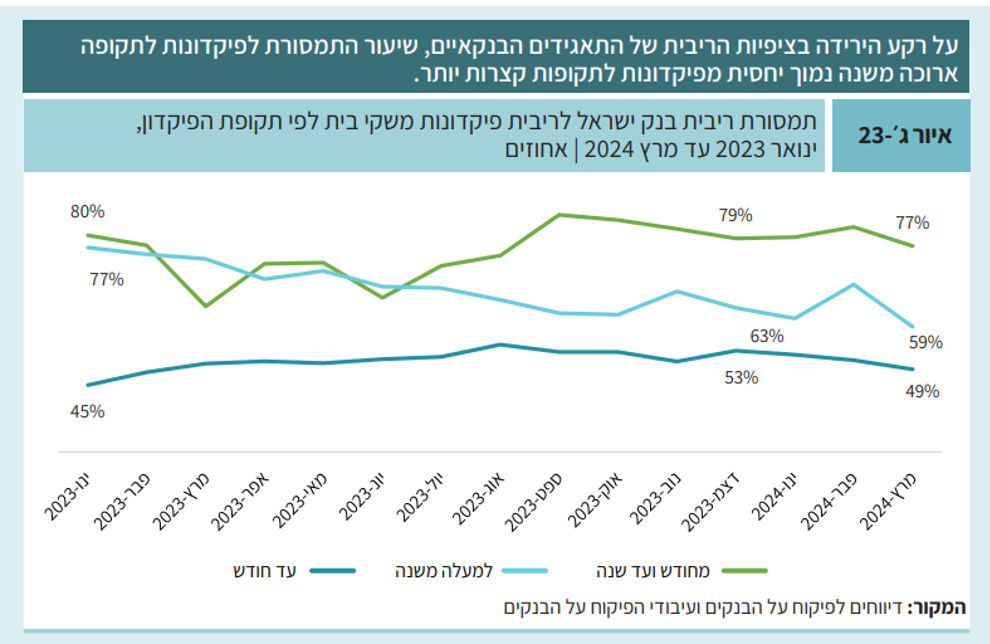

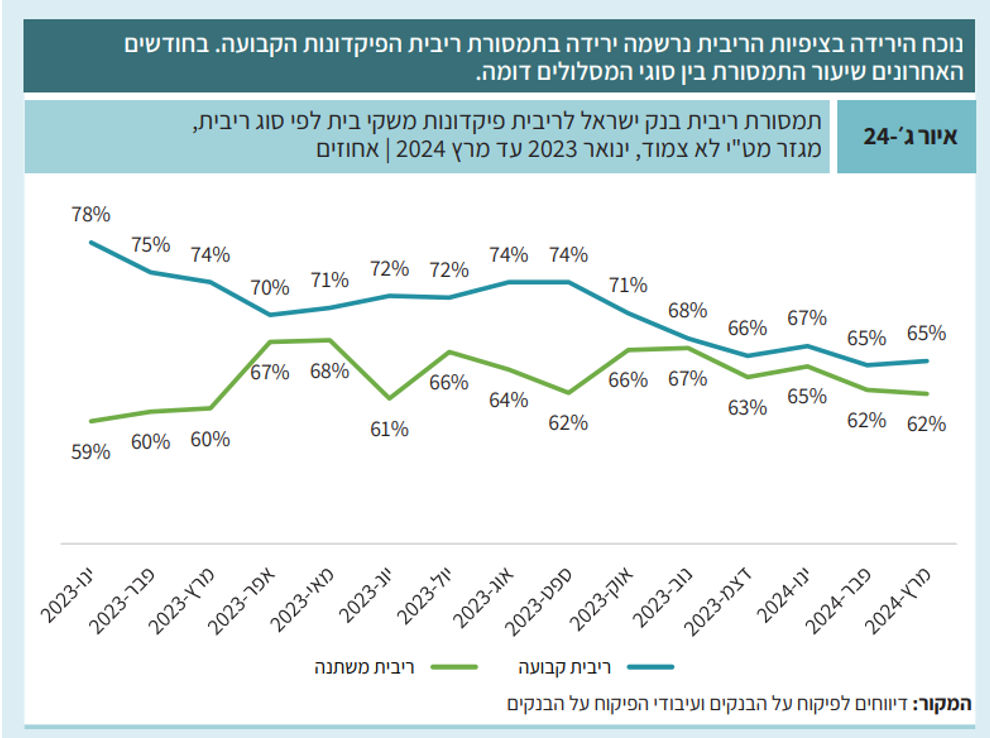

המפקח על הבנקים ציין שלקח זמן עד ששיעור התמסורת התייצב על רמה מסוימת.

מבחינת העדפות הציבור, רואים שהציבור מעדיף את הבנקאות הדיגיטלית, 90% מהפעולות של הציבור, מבוצע באמצעים דיגיטליים, שינוי משמעותי לעומת 61% ב-2018. הציבור מרוצה מרמת השירותים שהבנקים נותנים בדיגיטל.

הציבור לא מרוצה מרמת השירות של המערכת הבנקאית, והציבור לא מרוצה מהעובדה שהיקף הריבית על הפקדונות ועל הפלוס לא מספק.

מבחינת תחרות, אמר המפקח כי התחרות אמורה להביא למחיר נכון של המוצרים, לקדם יעילות של המערכת, ויעודד יציבות של המערכת.

ענף הנדל"ן תופס נתח משמעותי יותר

מבחינת הפרשה להפסדי אשראי, היקף הסיכון עולה בתחום הנדל"ן, אולם עדיין לא ברמה חריגה. ענף הנדל"ן הפך לגורם האשראי המוביל במערכת הבנקאית. כולל פיגור בהחזרי הלוואות.

ריצה אל הבנק

המפקח על הבנקים התייחס למשבר שקרה בארה"ב, בקשר עם ריצה על הבנקים שקרה בארה"ב. זה הכניס את המערכת לדיונים על סיכון נזילות במערכת הבנקאית. בעולם דיגיטלי, מהירות הריצה אל הבנקים גדולה מאוד. תוך יום-יומיים בבנק SVB התרוקנו כמעט כל הפקדונות.

הוגנות של המערכת

המערכת הבנקאית צריכה למכור מוצרים פיננסיים איכותיים. ראוי לציין כי הפיקוח על הבנקים שם מול עיניו את מטרת ההוגנות של המערכת הבנקאית, וזה דבר ראוי לציון.

אחד הצעדים שציין המפקח היה ההטבות והדחייה בהלוואות בזמן מלחמת 'חרבות ברזל', הציבור השתמש בכך.

סך עלות הצעדים של 'חרבות ברזל' עומד על כמיליארד שקלים (933 מיליון שקלים), מחצית מכפי שהעריכו הבנקים מראש.

חצי טריליון שקלים נמצאים בעו"ש

הציבור מעביר יותר ויותר כספים לפקדונות, במקום להשאיר בעו"ש. היום בעו"ש נמצא היקף של כחצי טריליון שקלים.

המפקח על הבנקים ציין שלקח זמן עד ששיעור התמסורת התייצב על רמה מסוימת.

המפקח על הבנקים התייחס לצעדים של רשות התחרות, ולדבריו הוא לא בטוח שהכרזה של הבנקים כקבוצת ריכוז, תייצר ערך נוסף לעידוד התחרות במערכת הבנקאית. בנק ישראל יוציא עמדה מסודרת בעניין.

לגבי עמלת ניירות ערך, בנק ישראל הוציא טיוטא והתייחס לעמלת ייעוץ. יתכן שנכון להפריד בין עמלת ניירות ערך לעמלת ייעוץ. התקבלו הרבה הערות מהציבור, ומרגולטורים אחרים, כדי לגבש עמדה בעניין.

תשובות לשאלות כתב FUNDER

בתגובה לשאלת כתב FUNDER, איך הפיקוח רואה עידוד תחרות למערכת הבנקאית, בדגש על קרנות כספיות, למשל ויתור על חובת הייעוץ בקרנות כספיות, אמר המפקח כי הפיקוח בעד תחרות, מעוניין לקדם תחרות. ספציפית לעניין קרנות כספיות, יש הצעת חוק שעברה קריאה ראשונה שמוותרת על חובת הייעוץ לקרנות כספיות, ובונה מוצר שדומה יותר לפקדונות. אנחנו בעד שהמוצרים האלה יתחרו במוצרים הבנקאיים. הציבור מכיר את הניירות האלה, ואנחנו רוצים שהציבור יבחר איפה לשים את הכסף שלו בהקשר הזה.

שאלה שנייה של כתב FUNDER, דיגיטציה של המערכת, המערכת צריכה להמשיך ולעשות טרנספורמציה דיגיטלית. אנחנו רוצים להגיע למצב שלקוח שרוצה לא צריך להגיע לסניף. בצד השני, יש אוכלוסיות שרוצות וקשה להם עם העולם הדיגיטלי, ההוראות שלנו מתייחסות להתייחס לאוכלוסיות האלה, ודורשות מהבנקים לנהל את המעבר לעולם הדיגיטלי. היתה תקופה שאם לא קבעת תור בסניף לא יכולת להיכנס, הנחינו הוראה שתאפשר ללקוח להיכנס גם אם לא קבע תור.

שאלה שלישית של כתב FUNDER, על ההיטל המיוחד שהוטל על המערכת הבנקאית. לא היה לנו משהו מהותי נגד מס על רווחי יתר. מה שכן אמרנו זה שאנחנו לא אוהבים את הצעדים הסקטוריאליים מייצרים עיוותים. בהתייחס לשאלת המשך לגבי השיקולים כן לשים צעדים כאלה, בכך שהמערכת היא מאוד עם רגולציה, אמר המפקח כי צריך למצוא את האיזון המתאים בין הדברים.

לגבי עמלת ניירות ערך, בנק ישראל הוציא טיוטא והתייחס לעמלת ייעוץ. יתכן שנכון להפריד בין עמלת ניירות ערך לעמלת ייעוץ. התקבלו הרבה הערות מהציבור, ומרגולטורים אחרים, כדי לגבש עמדה בעניין.

תשובות לשאלות כתב FUNDER

בתגובה לשאלת כתב FUNDER, איך הפיקוח רואה עידוד תחרות למערכת הבנקאית, בדגש על קרנות כספיות, למשל ויתור על חובת הייעוץ בקרנות כספיות, אמר המפקח כי הפיקוח בעד תחרות, מעוניין לקדם תחרות. ספציפית לעניין קרנות כספיות, יש הצעת חוק שעברה קריאה ראשונה שמוותרת על חובת הייעוץ לקרנות כספיות, ובונה מוצר שדומה יותר לפקדונות. אנחנו בעד שהמוצרים האלה יתחרו במוצרים הבנקאיים. הציבור מכיר את הניירות האלה, ואנחנו רוצים שהציבור יבחר איפה לשים את הכסף שלו בהקשר הזה.

שאלה שנייה של כתב FUNDER, דיגיטציה של המערכת, המערכת צריכה להמשיך ולעשות טרנספורמציה דיגיטלית. אנחנו רוצים להגיע למצב שלקוח שרוצה לא צריך להגיע לסניף. בצד השני, יש אוכלוסיות שרוצות וקשה להם עם העולם הדיגיטלי, ההוראות שלנו מתייחסות להתייחס לאוכלוסיות האלה, ודורשות מהבנקים לנהל את המעבר לעולם הדיגיטלי. היתה תקופה שאם לא קבעת תור בסניף לא יכולת להיכנס, הנחינו הוראה שתאפשר ללקוח להיכנס גם אם לא קבע תור.

שאלה שלישית של כתב FUNDER, על ההיטל המיוחד שהוטל על המערכת הבנקאית. לא היה לנו משהו מהותי נגד מס על רווחי יתר. מה שכן אמרנו זה שאנחנו לא אוהבים את הצעדים הסקטוריאליים מייצרים עיוותים. בהתייחס לשאלת המשך לגבי השיקולים כן לשים צעדים כאלה, בכך שהמערכת היא מאוד עם רגולציה, אמר המפקח כי צריך למצוא את האיזון המתאים בין הדברים.

שיעור התמסורת של ריבית בנק ישראל

שיעור התמסורת הממוצעת של ריבית בנק ישראל לפקדונות, נמוכה אצל משקי הבית, ועומדת על בערך 51%, כאשר היא משתפרת מעט כשמדובר בפקדונות מעל שלושה חודשים. אפשר להעיר כאן, כי ראוי גם לבחון את רמת הפקדונות החציונית.

שיעור התמסורת ירד הודות לצפי להורדת ריבית של בנק ישראל.

שיעור התמסורת בישראל גבוה לעומת ארה"ב, ואירופה אולי לאור העובדה שבמקומות אלה יש שימוש נרחב בקרנות כספיות.

הלוואות לדיור

היקף המימון הנפוץ לדיור עומד על סביב 60-75%. היקף יחס ההחזר מההכנסה עולה. יחס ההחזר הנפוץ במערכת עומד על בין 30-40%.

אשראי עסקי

חלה הרעה בכל מדדי איכות האשראי העסקי. הוצאות להפסדי אשראי עלו בכל ענפי המשק, בפרט בענף הבינוי והנדל"ן. למרות העלייה, עדיין היקף האשראי הבעייתי, נמוך מזה שהיה בתקופת הקורונה.

עידוד הוגנות לקוח

הפיקוח על הבנקים מונה מספר צעדים בעידוד ההוגנות כלפי הלקוח. בין היתר, מתן אפשרות ניהול חשבון בשירותי תשלום בסיסיים, וביתרת זכות ללקוחות מאוכלוסיות מוחלשות. הודעות חודשיות על עמלות ושיעורי ריבית. סקר שביעות רצון לקוחות ועוד.

בנוסף, הושלם הליך הקמת בנק one zero, ובנק אש. קודם מתווה מדורג למתן רשיונות תאגיד בנקאי לגופים חוץ בנקאים ולחברות כרטיסי אשראי.

-(null)-Dreamstime.com.jpg?tr=w-250,h-188,fo-auto "תשואות ביטוח מנורה מבטחים / Photo: Dreamstime")

-(null)-Dreamstime.com.jpg?tr=w-350,h-250,fo-auto "תשואות ביטוח מנורה מבטחים / Photo: Dreamstime")