השפעת ביצועי הפירמות על שכר הבכירים / Photo-Vladans-Dreamstime.com

השפעת ביצועי הפירמות על שכר הבכירים / Photo-Vladans-Dreamstime.comבנק ישראל 10/07/2024

תגמול מנהלים הוא נושא שנמצא במרכז השיח הציבורי והמחלוקת מזה שנים רבות, הן בישראל והן בעולם. תגמול גבוה למנהל משמש כתמריץ משמעותי, המעודד אותו לשאוף לביצועים טובים יותר ולהשגת מטרות הארגון. בנוסף, שכר גבוה למנהל עשוי להוות תמריץ לעובדים אחרים לשאוף לתפקידים בכירים, ובכך לשפר את ביצועי החברה. עם זאת, עולה השאלה האם תגמול הבכירים הגבוה בחברות ציבוריות - אשר חלק נכבד מבעליהן הוא הציבור - אכן מוצדק, והאם הוא מגיע בד בבד עם ביצועי הפירמות שאותן הם מנהלים. הביקורת הציבורית בנושא מעלה גם את נושא ה- Moral Hazard: מנהלי החברות, בעיקר פיננסיות או כל חברה שרואה עצמה כ-too big to fail, נוטלים סיכונים גבוהים, מייצרים רווחים גבוהים ומושכים תגמול נאה, אך במידה וישנו משבר והחברה מוצאת עצמה בסכנת קריסה, הם לא משלמים על זה מכיסם, אלא פונים לשלטונות כדי שיחלצו אותם מהמצב אליו נקלעו. את המחיר משלמים האזרחים במיסים, אבל לא רק; כאשר חברות פיננסיות מפסידות כסף, חסכונות הציבור המנוהלים על ידי חברות אלה, לרוב בצורת קרנות פנסיה, ביטוח וקרנות נאמנות - נשחקים.

הביקורת נגד גובה שכר הבכירים הוחרפה לאחר המשבר הכלכלי של שנת 2008, והביאה לחקיקה של רגולציות שונות ברחבי העולם, אשר באו להגביל או לפחות לפקח ביתר שאת על מבנה ומדיניות התגמול של המנהלים הבכירים. ישראל אינה שונה ממגמות אלה. המשבר הפיננסי של 2008 (GFC), יחד עם עליה באי השוויון במשק הישראלי באותן שנים, הובילו לחקיקה מתוקשרת של מספר רגולציות לריסון תגמול המנהלים, כאשר אחת מהן הגבילה את שכר הבכירים בחברות הפיננסיות , ומהווה חוק ייחודי ומרחיק לכת ביחס לרגולציות מקבילות שנחקקו בעולם.

מחקר זה, שכתבה ד"ר מיטל גראם רוזן מחטיבת המחקר בבנק ישראל, ממפה את תגמול המנהלים בחברות ציבוריות בישראל, בדגש על השלכות הרגולציות שנחקקו בישראל בתחום זה. מכלול העדויות והממצאים המוצגים בעבודה זו עשויים לתרום גם לשיח הציבורי המתקיים בנושא, שיח שלעיתים קרובות חסר בו סימוכין אקדמיים ונתונים שיטתיים, ומתנהל בצורה לא מספיק מעמיקה.

מחקר זה סוקר את תגמול המנהלים הבכירים (מנכ"לים ויושבי ראש דירקטוריון) בשנים 1995-2018 בישראל, מתאר את מגוון הצעדים הרגולטורים שננקטו בישראל בנושא שכר הבכירים ובודק מהם הגורמים אשר השפיעו על התפתחות גובה התגמול והשינויים בו לאורך השנים. לשם כך, נעשה שימוש בבסיס הנתונים הגדול והעכשווי ביותר שנאסף בישראל עד כה על נתוניהם האישיים ושכרם של מנהלים בחברות ציבורית.

הממצאים העיקריים:

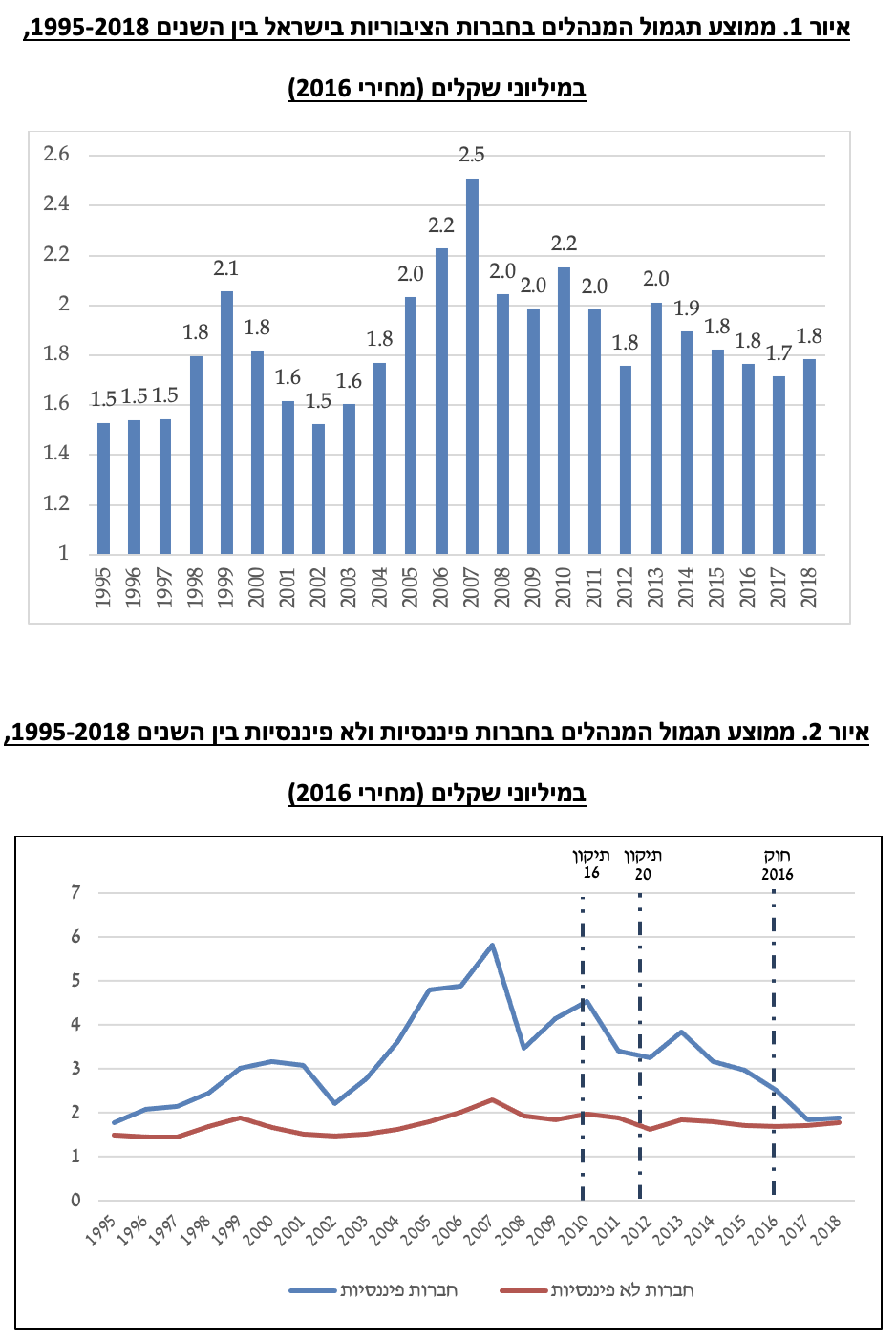

חל גידול בתגמול המנהלים (הריאלי) בתקופה המוקדמת יותר של בסיס הנתונים, אשר הגיע לשיא ב-2007, וירידה משמעותית בו בתקופה שאחרי – 2008-2018 (איור 1). שתי המגמות שצוינו בלטו יותר בקרב מנהלים בחברות הפיננסיות בהשוואה למנהלים בחברות הלא פיננסיות. כתוצאה מכך, תגמול המנהלים הממוצע בחברות הפיננסיות כמעט והגיע ברמתו לתגמול המנהלים בחברות הלא פיננסיות (איור 2).

ממוצע תגמול המנהלים הבכירים בחברות ציבוריות גדל בשיעור נמוך יותר בהשוואה לממוצע השכר למשרת שכיר בתקופה הנסקרת (17 אחוזים בהשוואה ל-35 אחוזים), ועל כן לא היווה גורם עיקרי לגידול באי השוויון, כפי שנטען לעיתים.

את הירידה בתגמול המנהלים בשנים 2008-2018 ניתן לייחס, לפי ממצאי המחקר, בעיקר לשלוש הרגולציות העיקריות שחוקקו בישראל בעשור האחרון כדי לרסן את שכר הבכירים: תיקון 16 , תיקון 20 והחוק להגבלת שכר הבכירים בחברות הפיננסיות שתוקן בשנת 2016 .

בהתאם למחקרים קודמים שנכתבו בנושא , גודל החברה נמצא כגורם המשפיע ביותר על גובה שכר הבכירים.

השפעת ביצועי הפירמות על שכר הבכירים היא חלשה בהשוואה למדינות אחרות. יתר על כן, לאחר החלת שלוש הרגולציות העיקריות, הקשר בין תגמול המנהלים לביצועים המנייתיים בחברות הפיננסיות נותק. ממצא זה נובע ככל הנראה מן הירידה ברכיבים המשתנים של השכר, אלו שאמורים להיות רגישים לביצועי הפירמה, אשר צומצמו משמעותית בתקופה זו.

רקע:

תגמול מנהלים הוא נושא שנמצא במרכז השיח הציבורי והמחלוקת מזה שנים רבות, הן בישראל והן בעולם. תגמול גבוה למנהל משמש כתמריץ משמעותי, המעודד אותו לשאוף לביצועים טובים יותר ולהשגת מטרות הארגון. בנוסף, שכר גבוה למנהל עשוי להוות תמריץ לעובדים אחרים לשאוף לתפקידים בכירים, ובכך לשפר את ביצועי החברה. עם זאת, עולה השאלה האם תגמול הבכירים הגבוה בחברות ציבוריות - אשר חלק נכבד מבעליהן הוא הציבור - אכן מוצדק, והאם הוא מגיע בד בבד עם ביצועי הפירמות שאותן הם מנהלים. הביקורת הציבורית בנושא מעלה גם את נושא ה- Moral Hazard: מנהלי החברות, בעיקר פיננסיות או כל חברה שרואה עצמה כ-too big to fail, נוטלים סיכונים גבוהים, מייצרים רווחים גבוהים ומושכים תגמול נאה, אך במידה וישנו משבר והחברה מוצאת עצמה בסכנת קריסה, הם לא משלמים על זה מכיסם, אלא פונים לשלטונות כדי שיחלצו אותם מהמצב אליו נקלעו. את המחיר משלמים האזרחים במיסים, אבל לא רק; כאשר חברות פיננסיות מפסידות כסף, חסכונות הציבור המנוהלים על ידי חברות אלה, לרוב בצורת קרנות פנסיה, ביטוח וקרנות נאמנות - נשחקים.

הביקורת נגד גובה שכר הבכירים הוחרפה לאחר המשבר הכלכלי של שנת 2008, והביאה לחקיקה של רגולציות שונות ברחבי העולם, אשר באו להגביל או לפחות לפקח ביתר שאת על מבנה ומדיניות התגמול של המנהלים הבכירים. ישראל אינה שונה ממגמות אלה. המשבר הפיננסי של 2008 (GFC), יחד עם עליה באי השוויון במשק הישראלי באותן שנים, הובילו לחקיקה מתוקשרת של מספר רגולציות לריסון תגמול המנהלים, כאשר אחת מהן הגבילה את שכר הבכירים בחברות הפיננסיות , ומהווה חוק ייחודי ומרחיק לכת ביחס לרגולציות מקבילות שנחקקו בעולם.

מחקר זה, שכתבה ד"ר מיטל גראם רוזן מחטיבת המחקר בבנק ישראל, ממפה את תגמול המנהלים בחברות ציבוריות בישראל, בדגש על השלכות הרגולציות שנחקקו בישראל בתחום זה. מכלול העדויות והממצאים המוצגים בעבודה זו עשויים לתרום גם לשיח הציבורי המתקיים בנושא, שיח שלעיתים קרובות חסר בו סימוכין אקדמיים ונתונים שיטתיים, ומתנהל בצורה לא מספיק מעמיקה.

מחקר זה סוקר את תגמול המנהלים הבכירים (מנכ"לים ויושבי ראש דירקטוריון) בשנים 1995-2018 בישראל, מתאר את מגוון הצעדים הרגולטורים שננקטו בישראל בנושא שכר הבכירים ובודק מהם הגורמים אשר השפיעו על התפתחות גובה התגמול והשינויים בו לאורך השנים. לשם כך, נעשה שימוש בבסיס הנתונים הגדול והעכשווי ביותר שנאסף בישראל עד כה על נתוניהם האישיים ושכרם של מנהלים בחברות ציבורית.

הממצאים העיקריים:

חל גידול בתגמול המנהלים (הריאלי) בתקופה המוקדמת יותר של בסיס הנתונים, אשר הגיע לשיא ב-2007, וירידה משמעותית בו בתקופה שאחרי – 2008-2018 (איור 1). שתי המגמות שצוינו בלטו יותר בקרב מנהלים בחברות הפיננסיות בהשוואה למנהלים בחברות הלא פיננסיות. כתוצאה מכך, תגמול המנהלים הממוצע בחברות הפיננסיות כמעט והגיע ברמתו לתגמול המנהלים בחברות הלא פיננסיות (איור 2).

ממוצע תגמול המנהלים הבכירים בחברות ציבוריות גדל בשיעור נמוך יותר בהשוואה לממוצע השכר למשרת שכיר בתקופה הנסקרת (17 אחוזים בהשוואה ל-35 אחוזים), ועל כן לא היווה גורם עיקרי לגידול באי השוויון, כפי שנטען לעיתים.

את הירידה בתגמול המנהלים בשנים 2008-2018 ניתן לייחס, לפי ממצאי המחקר, בעיקר לשלוש הרגולציות העיקריות שחוקקו בישראל בעשור האחרון כדי לרסן את שכר הבכירים: תיקון 16 , תיקון 20 והחוק להגבלת שכר הבכירים בחברות הפיננסיות שתוקן בשנת 2016 .

בהתאם למחקרים קודמים שנכתבו בנושא , גודל החברה נמצא כגורם המשפיע ביותר על גובה שכר הבכירים.

השפעת ביצועי הפירמות על שכר הבכירים היא חלשה בהשוואה למדינות אחרות. יתר על כן, לאחר החלת שלוש הרגולציות העיקריות, הקשר בין תגמול המנהלים לביצועים המנייתיים בחברות הפיננסיות נותק. ממצא זה נובע ככל הנראה מן הירידה ברכיבים המשתנים של השכר, אלו שאמורים להיות רגישים לביצועי הפירמה, אשר צומצמו משמעותית בתקופה זו.