הציפיות להפחתת ריבית בארהב מוגזמות / צילום: Dreamstime

הציפיות להפחתת ריבית בארהב מוגזמות / צילום: Dreamstimeעפר קליין, הראל ביטוח ופיננסים 06/08/2024

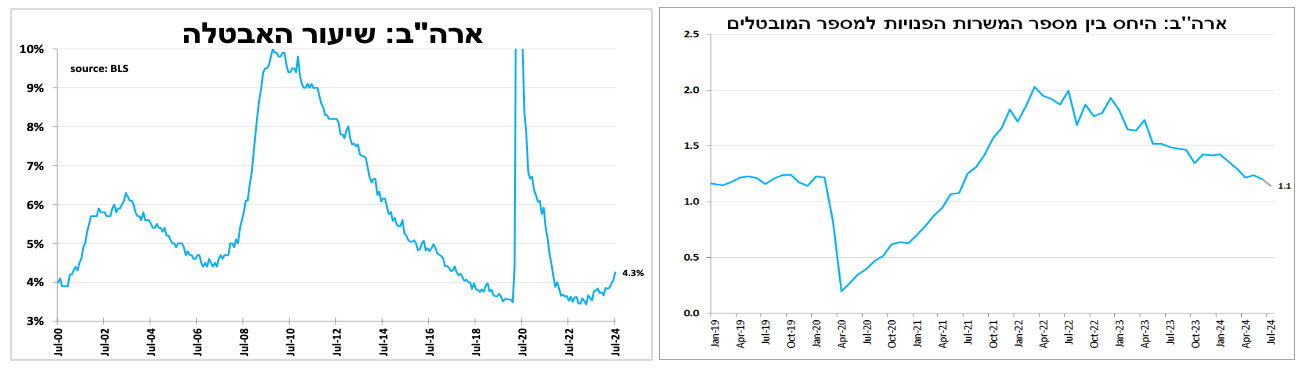

הבנק המרכזי בארה"ב הותיר את הריבית ללא שינוי, אך הנגיד אותת שבסבירות גבוהה נראה אותה יורדת בהחלטה הבאה. דוח התעסוקה בארה"ב ליולי שהיה חלש מההערכות המוקדמות לצד הירידות בשווקים הובילו את השווקים לתמחר הפחתת ריבית של כ-1.5 נקודת אחוז עוד השנה. להערכתנו הציפיות לכך מוגזמות והריבית תרד בקצב מתון יותר.

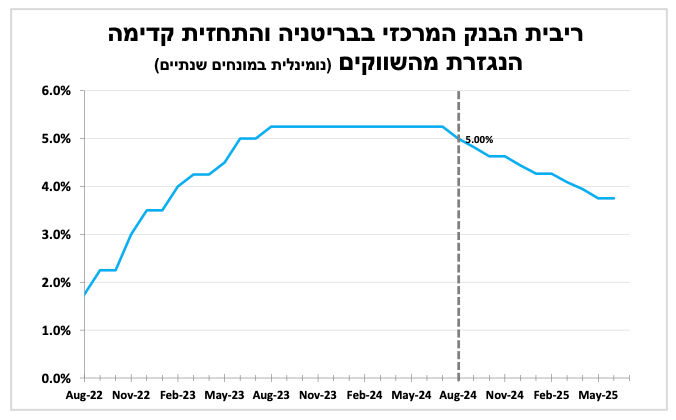

הבנק המרכזי בבריטניה הפחית את הריבית ברבע נקודת אחוז ל-5.0 אחוזים, הפחתה ראשונה מאז הקורונה.

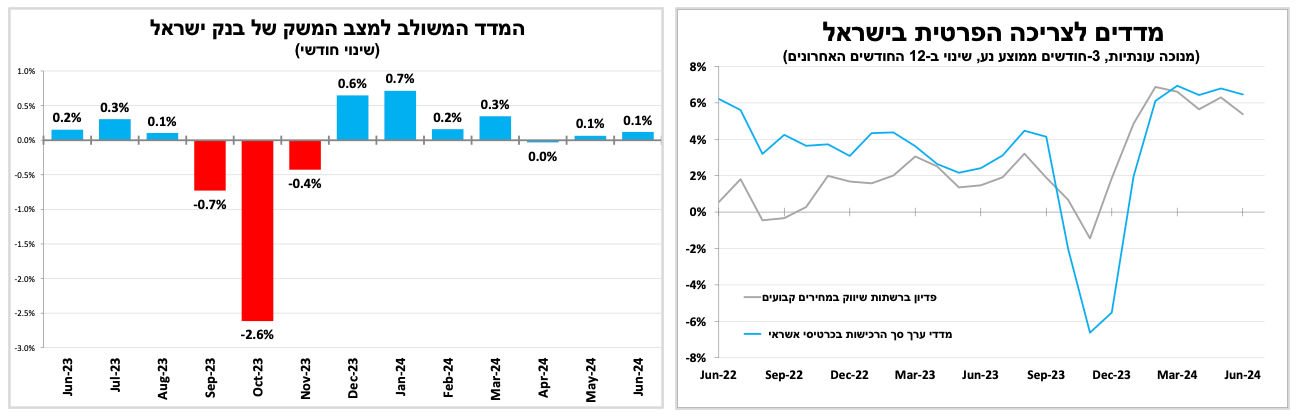

בישראל האינדיקטורים ראשוניים לרבעון השני מצביעים על צמיחה חיובית, אם כי בקצב איטי יותר בהשוואה לרבעון הראשון, כך גם על פי המדד המשולב למצב המשק של בנק ישראל. הצריכה הפרטית ממשיכה להוביל, כך על פי מדדי ערך הרכישות בכרטיסי אשראי ומדדי פדיון רשתות השיווק. במבט קדימה השאלה הגדולה לאן הולכת המלחמה.

בעוד שהפוקוס בארץ הוא על המתנה למכה האיראנית (והתגובה הישראלית לתגובה וכן הלאה), בעולם הכותרות הן סביב הירידות החדות בשווקי המניות, בהובלת יפן ומדדי הטכנולוגיה בארה"ב לצד הירידה החדה בתשואות האג"ח.

דוח התעסוקה הראשון לרבעון הנוכחי היה חלש מההערכות המוקדמות; ביולי מספר המשרות החדשות עלה בכ-114 אלף בלבד, שיעור האבטלה עלה זה החודש הרביעי ברציפות ל-4.3 אחוזים (חלק מכך מיוחס לעלייה בשיעור ההשתתפות) וקצב עליית השכר השעתי הממוצע התמתן ל-3.6 אחוזים ב-12 החודשים האחרונים. גם היחס בין מספר המובטלים למספר המשרות הפנויות ירד ל-1.1 – חזרה לרמות שראינו לפני הקורונה.

בעוד בארה"ב ובגוש האירו הותירו את הריבית ללא שינוי בהחלטה האחרונה, הבנק המרכזי בבריטניה הפחית את הריבית ברבע נקודת אחוז ל-5.0 אחוזים, הפחתה ראשונה מאז הקורונה לאור הצמיחה החלשה והירידה באינפלציה. השווקים מצפים להפחתה דומה גם בהחלטות הבאות, אך אנו סבורים שהסיכויים לכך לא גבוהים, גם כי ההחלטה התקבלה על חודו של קול, 5 מול 4 מתנגדים, אך בעיקר לאור אינפלציית השירותים שעדיין מאוד גבוהה (5.7% ביוני), ואי-הוודאות לגבי התקציב של הממשלה החדשה.

האינדיקטורים ראשוניים לרבעון השני מצביעים על צמיחה חיובית, אם כי בקצב איטי יותר בהשוואה לרבעון הראשון, כך גם על פי המדד המשולב למצב המשק של בנק ישראל. הצריכה הפרטית ממשיכה להוביל, כך על פי מדדי ערך הרכישות בכרטיסי אשראי ומדדי פדיון רשתות השיווק (לצד הכנסות המדינה ממסים) שהראו על המשך צמיחה בחודשים האחרונים עד ליוני, זאת למרות הריבית הגבוהה ואי-הוודאות לאור הימשכות המלחמה.

נקודות מרכזיות

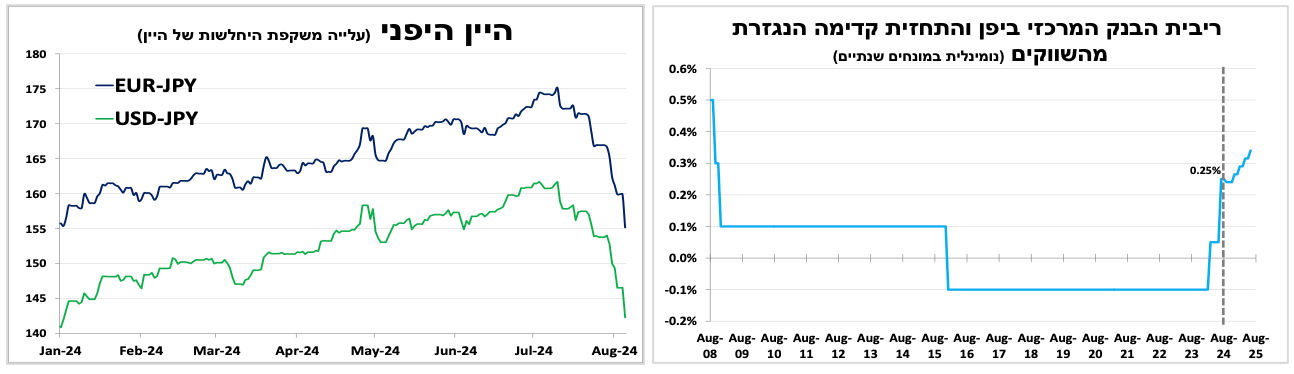

הבנק המרכזי ביפן העלה את הריבית מוקדם מהציפיות ל-רבע נקודת אחוז והיין היפני התחזק בשבועיים האחרונים בכ-10 אחוזים. הדבר לצד החששות מהאטה חדה בארה"ב ושאלות לגבי התמחור של חברות הטכנולוגיה תרם לירידות חדות בשווקי ההון בעולם ולירידה בתשואות אג"ח הממשלתיות.

הבנק המרכזי בארה"ב הותיר את הריבית ללא שינוי, אך הנגיד אותת שבסבירות גבוהה נראה אותה יורדת בהחלטה הבאה. דוח התעסוקה בארה"ב ליולי שהיה חלש מההערכות המוקדמות לצד הירידות בשווקים הובילו את השווקים לתמחר הפחתת ריבית של כ-1.5 נקודת אחוז עוד השנה. להערכתנו הציפיות לכך מוגזמות והריבית תרד בקצב מתון יותר.

הבנק המרכזי בבריטניה הפחית את הריבית ברבע נקודת אחוז ל-5.0 אחוזים, הפחתה ראשונה מאז הקורונה.

בישראל האינדיקטורים ראשוניים לרבעון השני מצביעים על צמיחה חיובית, אם כי בקצב איטי יותר בהשוואה לרבעון הראשון, כך גם על פי המדד המשולב למצב המשק של בנק ישראל. הצריכה הפרטית ממשיכה להוביל, כך על פי מדדי ערך הרכישות בכרטיסי אשראי ומדדי פדיון רשתות השיווק. במבט קדימה השאלה הגדולה לאן הולכת המלחמה.

|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.4% ביולי | 0.3% באוגוסט |

0.5% ביולי | 0.5% באוגוסט |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד יולי 2025) |

2.9% |

2.9% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.00% |

4.00% |

|

3.85 ₪ |

3.70 ₪ |

המכה היפנית

בעוד שהפוקוס בארץ הוא על המתנה למכה האיראנית (והתגובה הישראלית לתגובה וכן הלאה), בעולם הכותרות הן סביב הירידות החדות בשווקי המניות, בהובלת יפן ומדדי הטכנולוגיה בארה"ב לצד הירידה החדה בתשואות האג"ח.

הבנק המרכזי ביפן העלה את הריבית מוקדם מהציפיות לרבע נקודת אחוז. אמנם המספר לא נראה גבוה, אך ביפן זו הריבית הגבוהה ביותר מאז 2008, כאשר השווקים מצפים לעליית ריבית נוספת עוד השנה. במקביל, הבנק הודיע על כך שיצמצם בהדרגתיות את תוכנית רכישות האג"ח (עד לרבעון הראשון של 2026), וע"פ הדיווחים בתקשורת הבנק גם רכש מטבע מקומי ומכר מט"ח בשבועיים האחרונים.

הדברים הביאו בשבועיים האחרונים להתחזקות מהירה של היין היפני בכ-10 אחוזים מול הדולר והאירו (הרבה יותר מכך מול הדולר האוסטרלי והפזו המקסיקני). כאשר משקיעים העוסקים במסחר תשואה (Carry Trade – הלוואה נקובה ביין יפני בריבית כמעט אפסית המשמשת להשקעה מחוץ ליפן), היו צריכים למכור מניות ולסגור את הפוזיציה כדי להחזיר את ההלוואות שהתייקרו מאוד. בנוסף, הכנסות חברות יצוא יפניות נפגעות מהייסוף, ולאור זאת מדדי המניות המובילים ביפן ירדו בשבוע האחרון בקצב המהיר ביותר מאז המשבר הפיננסי ב-2008. הפעולות תרמו לזעזוע בשווקים הפיננסים העולמיים שהוחרפו עוד יותר לאור החששות מהאטה מיידית בצמיחה בארה"ב (בהמשך הסקירה) לצד שאלות לגבי תמחור חברות הטכנולוגיה.

מירידה הדרגתית לנפילה חופשית? הירידות בשווקי ההון הובילו לציפיות להפחתת ריבית בארה"ב של כ-1.5 אחוזים עוד השנה, להערכתנו זה מוגזם

דוח התעסוקה הראשון לרבעון הנוכחי היה חלש מההערכות המוקדמות; ביולי מספר המשרות החדשות עלה בכ-114 אלף בלבד, שיעור האבטלה עלה זה החודש הרביעי ברציפות ל-4.3 אחוזים (חלק מכך מיוחס לעלייה בשיעור ההשתתפות) וקצב עליית השכר השעתי הממוצע התמתן ל-3.6 אחוזים ב-12 החודשים האחרונים. גם היחס בין מספר המובטלים למספר המשרות הפנויות ירד ל-1.1 – חזרה לרמות שראינו לפני הקורונה.

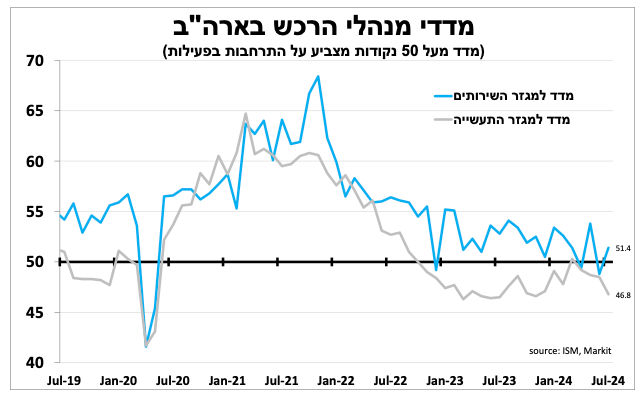

הנתונים האחרונים ממשיכים להצביע על כך ששוק העבודה בארה"ב כבר פחות הדוק ולחצי השכר התמתנו. יחד עם זאת, אין הנתונים מצביעים על שוק עבודה חלש או על מיתון כבר ברבעון הנוכחי (זה יכול לקרות ברבעונים הבאים). כך גם עולה ממדד מנהלי הרכש לענפי השירותים ליולי שעלה קלות ל-51.4 נקודות, עם מספר חיובי להזמנות חדשות וביקוש לעובדים. יש לציין שהמדד המקביל לענפי התעשייה (הפחות משמעותי בארה"ב) ירד יותר מהציפיות ל-46.3 נקודות, נתון שמדגיש את החולשה המתמשכת של הענף בארה"ב ובעולם.

הנתונים לצד ההתמתנות באינפלציה תומכים בהערכה שלנו מהחודשיים האחרונים שהבנק המרכזי יפחית את הריבית עוד השנה, כבר בספטמבר. בשבוע שעבר הריבית נותרה ללא שינוי על 5.25-5.50 אחוזים, אך הנגיד אותת שגברו הסיכויים להפחתת ריבית בספטמבר. יחד עם זאת, לאור הירידות החדות בשווקי ההון השווקים מצפים כעת להפחתה של כ-1.5 נקודת אחוז עוד השנה. להערכתנו, הצפי הנוכחי להפחתת ריבית מוגזם והריבית בארה"ב לא תרד השנה כל כך מהר אלא אם נראה משבר נזילות ואשראי.

על חודו של קול. בריטניה הצטרפה לשוויץ, שבדיה וקנדה כאשר הפחיתה את הריבית לראשונה מאז הקורונה

בעוד בארה"ב ובגוש האירו הותירו את הריבית ללא שינוי בהחלטה האחרונה, הבנק המרכזי בבריטניה הפחית את הריבית ברבע נקודת אחוז ל-5.0 אחוזים, הפחתה ראשונה מאז הקורונה לאור הצמיחה החלשה והירידה באינפלציה. השווקים מצפים להפחתה דומה גם בהחלטות הבאות, אך אנו סבורים שהסיכויים לכך לא גבוהים, גם כי ההחלטה התקבלה על חודו של קול, 5 מול 4 מתנגדים, אך בעיקר לאור אינפלציית השירותים שעדיין מאוד גבוהה (5.7% ביוני), ואי-הוודאות לגבי התקציב של הממשלה החדשה.

האינדיקטורים הראשוניים לרבעון השני מצביעים על צמיחה חיובית, אם כי בקצב איטי יותר. במבט קדימה השאלה הגדולה היא לאן הולכת המלחמה.

האינדיקטורים ראשוניים לרבעון השני מצביעים על צמיחה חיובית, אם כי בקצב איטי יותר בהשוואה לרבעון הראשון, כך גם על פי המדד המשולב למצב המשק של בנק ישראל. הצריכה הפרטית ממשיכה להוביל, כך על פי מדדי ערך הרכישות בכרטיסי אשראי ומדדי פדיון רשתות השיווק (לצד הכנסות המדינה ממסים) שהראו על המשך צמיחה בחודשים האחרונים עד ליוני, זאת למרות הריבית הגבוהה ואי-הוודאות לאור הימשכות המלחמה.

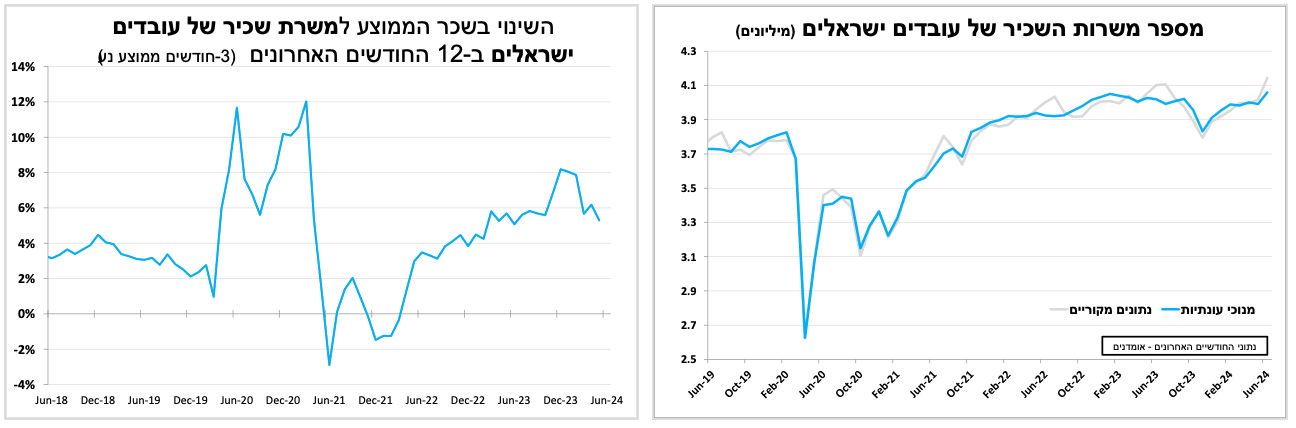

חלק מהחוזקה של הצריכה הפרטית הינו כתוצאה של שוק העבודה ההדוק, כאשר סך משרות השכיר של עובדים ישראלים עלה בחודשים האחרונים עד ליוני לשיא חדש מאז המלחמה. גם השכר הממוצע של משרת שכיר של עובדים ישראלים המשיך לעלות, ב-5 אחוזים ב-12 החודשים האחרונים עד ליוני (על פי האומדן הראשוני), מהיר יותר מהאינפלציה אם כי לאט יותר בהשוואה לחודשים האחרונים. למרות הנתונים החיוביים בעבר - במבט קדימה השאלה הגדולה היא לאן הולכת המלחמה.

פרסומים בולטים בשבוע הקרובים

|

ישראל |

ארה"ב |

אירופה |

עוד בעולם | |

|

יום שלישי, ה-6 באוגוסט |

סקר מגמות בעסקים. כניסות תיירים ויציאות ישראלים |

|

|

|

|

יום רביעי, ה-7 באוגוסט |

|

|

|

סחר חוץ בסין |

|

יום חמישי, ה-8 באוגוסט |

|

|

|

|

|

יום שישי, ה-9 באוגוסט |

|

|

|

אינפלציה סין |

|

יום ראשון, ה-11 באוגוסט |

מדד אמון הצרכנים |

|

|

|

|

יום שני, ה-12 באוגוסט |

|

|

|

|