יו״ר רשות ניירות ערך ספי זינגר / צילום: אביגיל פיפרנו-באר

יו״ר רשות ניירות ערך ספי זינגר / צילום: אביגיל פיפרנו-בארמשרד האוצר, בנק ישראל, רשות ניירות ערך 24/06/2026

צוות עבודה משותף לפיקוח על הבנקים בבנק ישראל, למשרד האוצר ולרשות ניירות ערך מפרסם היום (שלישי) את הדוח הסופי בנושא "מודלי תגמול בפעילות הציבור בניירות ערך".

המודל, המפורט בהרחבה בדוח המצורף להודעה זו, מציג עדכון לשיטת התגמול הקיימת כיום עבור פעילות בחשבון ני"ע, ונועד לעדכן את מודל התגמול הקיים באופן אשר יסייע בהגנה על הצרכנים ויעודד את התחרות בין השחקנים השונים. המודל החדש טומן בחובו יתרונות רבים, וביניהם פישוט מודל הגבייה, הגברת השקיפות, וחיזוק יכולת ההשוואה וההלימה בין השירות שניתן לבין העמלה שנגבית עבורו.

פרסום הדוח הסופי הוא אבן הדרך האחרונה בעבודת הצוות, אשר קדמו לה פרסום קול קורא לציבור, פרסום דוח ביניים, התייעצויות רבות עם גורמים שונים, לרבות גורמים הלוקחים חלק בפעילות שוק ההון בישראל, ובחינה וניתוח של מרכיבי המודל הנוכחי. הצוות מאמין כי אימוץ מודל התגמול, כמפורט בדוח, יחזק את התחרות בין השחקנים השונים, יביא להרחבת היצע השירותים לציבור הלקוחות, לשכלול שוק ייעוץ ההשקעות והרחבתו לקהלים נוספים, ויגביר את יכולתו של המשקיע לקבל החלטה מושכלת ומודעת.

עיקרי המודל החדש:

מודל התגמול הינו מודל אחוד אשר חלקיו משתלבים זה בזה. כניסתן לתוקף של המלצות הצוות ייעשה באופן מדורג מבחינה כרונולוגית וזאת בעיקר משיקולים פרקטיים המפרידים בין המלצות אשר ניתן ליישמן בטווח זמן מהיר יחסית לבין אחרות אשר מצריכות הליכי אסדרה מורכבים יותר. כחלק מיישום כל שלב יבחנו המאסדרים את המצב הקיים ואת אופן הסתגלות השוק לשינויים במנגנון, על מנת להבטיח כי יישום המודל מבוצע בצורה המיטבית לשוק.

הצוות המליץ להחיל אסדרה דומה בעתיד גם על כלל השחקנים בשוק, בנקים וחש"בים.

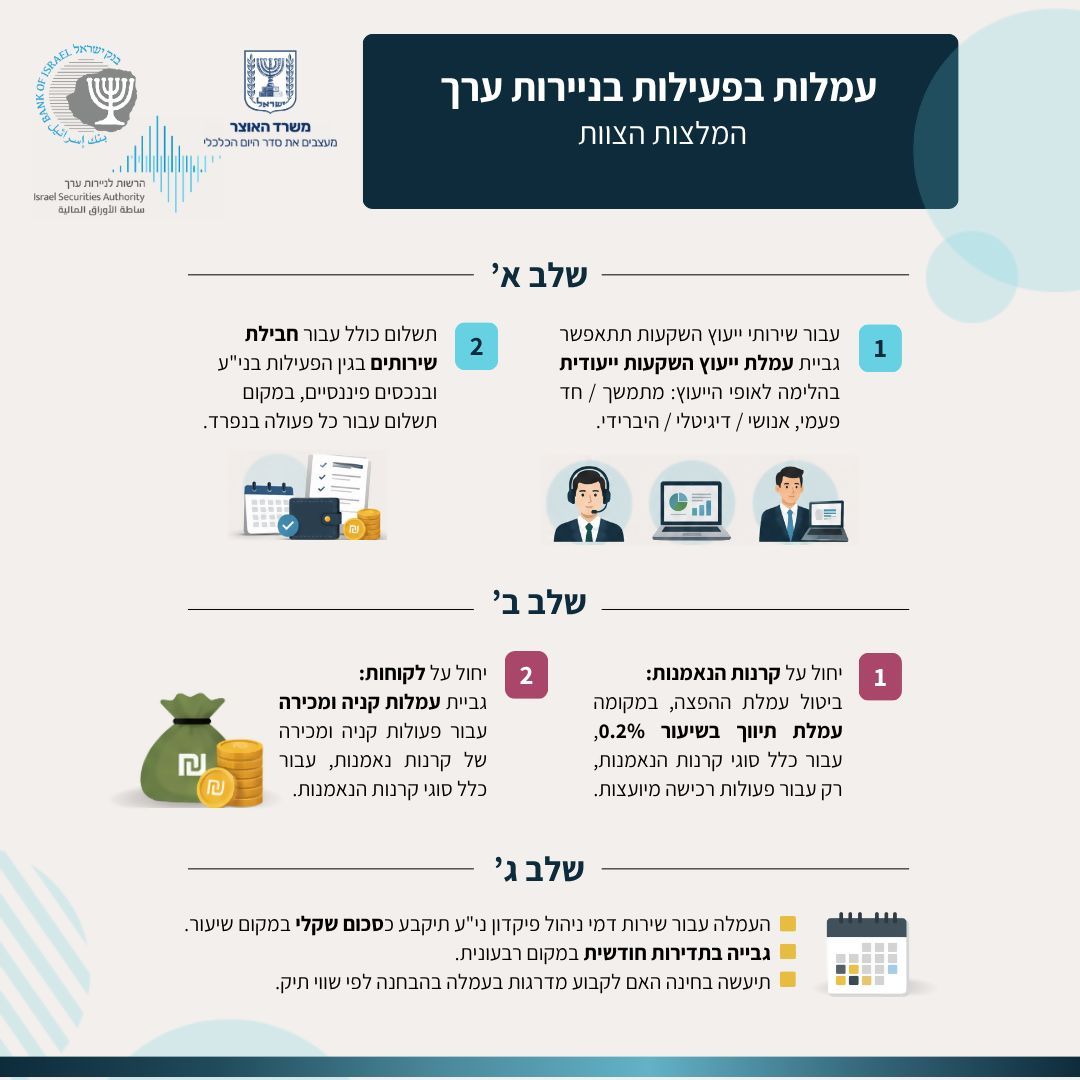

שלב א' – ייעוץ השקעות וחבילות שירותים במערכת הבנקאית:

חבילות שירותים: יתאפשר לבנקים להציע ללקוחותיהם חבילות שירותים שבמסגרתן לקוח ישלם עמלה בסכום כולל בגין הפעילות בני"ע ובנכסים פיננסיים.

עמלת ייעוץ ייעודית: בנקים יהיו רשאים לגבות עמלה ייעודית מהלקוח בגין שירות הייעוץ ולא יוכלו לגבות אותה כחלק מעמלת דמי ניהול פיקדון ני"ע. מאפייני העמלה יוכלו להיות מותאמים לאופי שירות הייעוץ שיינתן (מתמשך / חד פעמי, אנושי / דיגיטלי / היברידי, וכו').

שירות ייעוץ ההשקעות יוצע על ידי הבנקים ללא התנייה בצריכת שירותים נוספים ולא יהווה תנאי לניהול תיק ני"ע.

שלב ב' – שינוי מנגנון הגבייה בגין עסקאות ביחידות קרנות נאמנות:

עמלת תיווך: חלף עמלת ההפצה הנהוגה כיום, תשולם עמלת תיווך אחידה בשיעור מופחת של 0.2% משווי היחידות הנרכשות, שתיגבה על פני משך ההחזקה, בכל סוגי קרנות הנאמנות, למעט קרנות כספיות אשר ביחס אליהן מוצע להשאיר את מודל עמלת ההפצה הקיים בבנקים על כנו בהיותן חלק מ"שוק הכסף" ולאמצו בכלל השוק בהמשך. עמלה זו תשולם על ידי מנהל הקרן ליועץ ההשקעות או למערך הייעוץ הבנקאי. עמלת התיווך תיגבה רק עבור פעולות רכישה מיועצות.

עמלות קניה ומכירה: כצעד משלים לשינוי במודל עמלת ההפצה כמתואר להלן, תקבע האחדה של מנגנון גביית עמלות קניה ומכירה ביחס לפעולות קניה ומכירה של יחידות קרנות נאמנות מסוגים שונים, דהיינו קרנות נאמנות פסיביות (קרנות מחקות פתוחות וקרנות סל) וקרנות נאמנות אקטיביות, למעט קרנות כספיות. כלומר, בכל פעולה של קניה או מכירה של יחידת קרן נאמנות (מכל מסוג שהוא, למעט כספיות) ניתן יהיה לגבות מהלקוח עמלת קניה/מכירה.

לצורך השלמת שלב זה תחל עבודת קידום תיקוני חקיקה ותקנות.

שלב ג' - שירות דמי ניהול פקדון ני"ע:

שירות דמי ניהול פיקדון ני"ע כולל עלויות משמורת ("קסטודי") ותפעול הנובעים ממסחר בשוק ההון. מנגנון דמי ניהול ני"ע ייקבע כסכום שקלי, שייגבה בתדירות חודשית עבור כלל החזקות ני"ע והנכסים הפיננסיים של הלקוח, הן הישראלים והן הזרים. על מנת להגן על לקוחות בעלי שווי תיק ני"ע נמוך, ולהבטיח שתעריף השירות עבורם ישקלל כראוי את העלויות בפועל, ייבחן הצורך בקביעת מדרגות בעמלה בהבחנה לפי שווי תיק.

יו"ר הרשות לניירות ערך, ספי זינגר: "הרשות שמה לעצמה מטרה לפעול בכל האמצעים העומדים לרשותה על מנת לשפר את התחרות עבור הצרכנים בכל הנוגע לניהול הכסף בשוק ההון. הדוח כולל רפורמה צרכנית מקיפה שנועדה לייצר שוק הון הוגן ותחרותי יותר. לא ייתכן מצב שבו לקוחות קטנים מסבסדים דה-פקטו את השירותים הניתנים ללקוחות בעלי כוח מיקוח. מודל העמלות החדש שם סוף לעמלות הנסתרות ויוצר הלימה ברורה בין השירות הניתן לבין התגמול שעליו משלם הלקוח. ברגע שהעמלה שקופה, הצרכן מקבל בחזרה את הכוח – הוא מבין בדיוק על מה הוא משלם, ויכול להתמקח או להשוות בצורה אמיתית".

המפקח על הבנקים, מר דניאל חחיאשוילי: "מודל העמלות החדש מציג יתרונות משמעותיים עבור המשקיעים בשוק ההון, ומבוסס על עקרונות של שקיפות, פשטות ובהירות ביחס לשירותים הנצרכים. המודל נותן מענה להגברת ההלימה בין השירות הניתן לגובה העמלה בניהול תיקי ניירות ערך. המודל, אשר גובש בתום עבודת מטה מאומצת ומשותפת של חברי הצוות, מאזן נכונה בין האינטרסים של השחקנים השונים בשוק לבין היתרונות והחסרונות של רכיבי המודל. אנו סמוכים ובטוחים כי פתרון שקול זה יתרום לחיזוק מעמדו של הלקוח הפרטי וישמש מנוף להגברת התחרות בענף".

טל ישראלי, רכזת פיננסים באגף תקציבים: "שוק תחרותי ויעיל מתחיל ביכולת של הלקוח לראות, להבין ולהשוות בעבור מה הוא משלם. הסרת חסמים והאחדת מנגנוני התגמול יפתחו את השוק לשחקנים נוספים, יחזקו את כוח המיקוח של הצרכן ויתמכו בעידוד תחרות לאורך זמן.

מתוך הסתכלות על הלקוח הצרכן הבודד מול המתווכים השונים, הבנקים וחברי הבורסה שאינם בנקים (חש"בים), גיבש צוות בין-משרדי המשותף לבנק ישראל, רשות ניירות ערך ואגף התקציבים, מודל עמלות ניירות הערך כך שהלקוח יוכל להבין עבור מה וכמה הוא משלם ולהשוות בקלות בין השחקנים. ההתאמה נשענת על בחינה תיאורטית והשוואתית, וכן על סקר שבחן את דפוסי הפעילות והעדפות הצרכנים. המודל גם שומר על שוק מגוון ותחרותי שמיטיב על הלקוח: הוא מאזן בין המענה לצרכן ובין שמירה על דינמיקה תחרותי ומודל בר-קיימא למתווכים, כדי שהתחרות בשוק תלך ותתחזק לצד מגוון רחב של נותני שירות".